October 15, 2025

Depuis 2022, la Réserve fédérale mène une politique de quantitative tightening (QT), consistant à réduire progressivement la taille de son bilan.

Selon les données fournies, près de 1 500 milliards de dollars d’actifs ont été retirés du bilan de la banque centrale au cours de cette période.

L’objectif était d’absorber une partie de la liquidité injectée dans l’économie après la pandémie et de contribuer au retour de l’inflation vers sa cible.

Mais un changement de ton est apparu récemment.

Selon les informations fournies, Jerome Powell a déclaré que la Fed pourrait bientôt atteindre le niveau de réserves bancaires considéré comme suffisant pour mettre un terme à cette réduction du bilan.

Cette remarque suggère qu’une fin du QT pourrait intervenir dans les prochains mois.

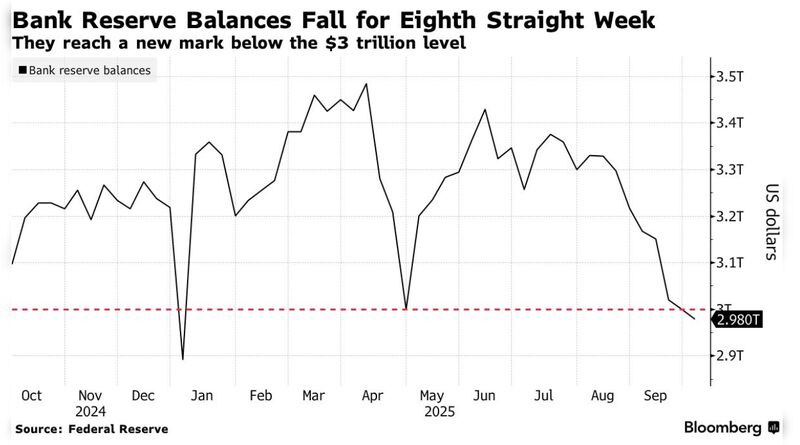

Les données fournies indiquent plusieurs signaux de tension :

Les réserves bancaires seraient désormais passées sous le seuil des 3 000 milliards de dollars mentionné dans les données fournies comme niveau minimal nécessaire au bon fonctionnement du système.

Cette situation rappelle un épisode souvent cité par les observateurs de la politique monétaire.

En septembre 2019, une pénurie temporaire de liquidité avait provoqué une forte hausse des taux sur le marché interbancaire américain, obligeant la Fed à intervenir rapidement.

Selon les informations fournies, Jerome Powell souhaite éviter qu’un épisode comparable ne se reproduise.

La gestion du bilan ne dépend donc pas uniquement de l’inflation, mais également de la stabilité du système financier.

Les données fournies indiquent que Jerome Powell reconnaît désormais une augmentation des risques baissiers pour l’emploi.

Cette évolution est importante car elle montre que la Fed ne se concentre plus exclusivement sur la lutte contre l’inflation.

Selon les informations disponibles :

La banque centrale se retrouve ainsi confrontée à un arbitrage plus complexe entre stabilité des prix et soutien à l’activité économique.

Il est important de distinguer ces deux outils.

Le quantitative tightening consiste à réduire la taille du bilan de la banque centrale en laissant arriver à échéance certains actifs sans les remplacer.

L’objectif principal est de retirer progressivement de la liquidité du système financier.

Les taux directeurs influencent directement le coût du crédit dans l’économie.

Une baisse des taux agit plus directement sur le financement des entreprises, des ménages et des marchés financiers.

Mettre fin au QT ne signifie donc pas automatiquement un retour à une politique monétaire très accommodante.

Cela traduit avant tout une volonté de stabiliser le niveau de liquidité du système bancaire.

Les données fournies évoquent la possibilité d’une nouvelle baisse de taux dès octobre.

Cette hypothèse reflète l’idée que les préoccupations liées à l’emploi prennent davantage de poids dans l’analyse de la Fed.

Si les taux courts se stabilisent ou diminuent, cela pourrait réduire certaines pressions sur :

Cette évolution dépendra toutefois des décisions effectives de la banque centrale.

Les informations fournies suggèrent qu’un assouplissement monétaire pourrait contribuer à un affaiblissement du dollar.

Un dollar plus faible est souvent considéré comme favorable à certaines matières premières ainsi qu’aux devises émergentes.

Les marchés actions interprètent généralement les mesures favorisant la liquidité comme un soutien potentiel.

Selon les données fournies, la perspective d’une fin prochaine du QT est ainsi perçue comme un élément favorable par une partie des investisseurs.

La Fed n’a pas encore achevé son objectif de stabilisation des prix.

Selon les données fournies, l’inflation reste supérieure à la cible de 2 %.

Dans ce contexte, toute forme d’assouplissement monétaire soulève une question : la réduction du rythme de resserrement pourrait-elle ralentir le retour durable de l’inflation vers son objectif ?

Les informations disponibles ne permettent pas d’apporter une réponse définitive, mais ce dilemme reste au cœur du débat monétaire actuel.

La déclaration de Jerome Powell ne constitue pas uniquement un signal sur l’inflation ou la croissance.

Elle reflète également une préoccupation liée au fonctionnement même du système financier.

D’un côté, les fondamentaux économiques montrent une inflation encore supérieure à la cible et un marché du travail qui ralentit.

De l’autre, la mécanique de marché révèle des tensions croissantes sur la liquidité bancaire et les marchés monétaires.

La Fed semble désormais chercher un équilibre entre ces deux réalités.

L’enjeu n’est plus seulement de ralentir l’économie pour contenir l’inflation, mais aussi d’éviter qu’un manque de liquidité ne crée de nouvelles fragilités financières.