May 26, 2026

Le secteur des producteurs de métaux précieux traverse une phase de transformation progressive.

Pendant le cycle haussier de 2001 à 2012, de nombreuses sociétés minières ont été critiquées pour avoir détruit de la valeur :

Lorsque le prix de l’or a corrigé après 2012, les marges du secteur se sont fortement contractées, entraînant une perte durable de confiance des investisseurs.

Depuis environ cinq à six ans, le comportement du secteur semble toutefois évoluer :

Dans le même temps, la hausse du prix de l’or et une meilleure maîtrise des coûts ont permis aux producteurs d’atteindre des marges historiquement élevées.

Le secteur semble ainsi progressivement passer d’une logique centrée sur la croissance à une logique davantage orientée vers la création de valeur pour l’actionnaire.

Sur les trois dernières années, les producteurs d’or ont largement surperformé :

Le marché semble avoir progressivement reconnu :

Mais depuis le début du conflit entre les États-Unis, Israël et l’Iran, le mouvement s’est inversé :

Cette différence s’explique notamment par le caractère cyclique des sociétés minières.

Les producteurs disposent généralement d’un fort effet de levier opérationnel : une variation modérée du prix de l’or peut entraîner une variation beaucoup plus importante des marges.

Historiquement, les minières amplifient donc souvent les mouvements du métal :

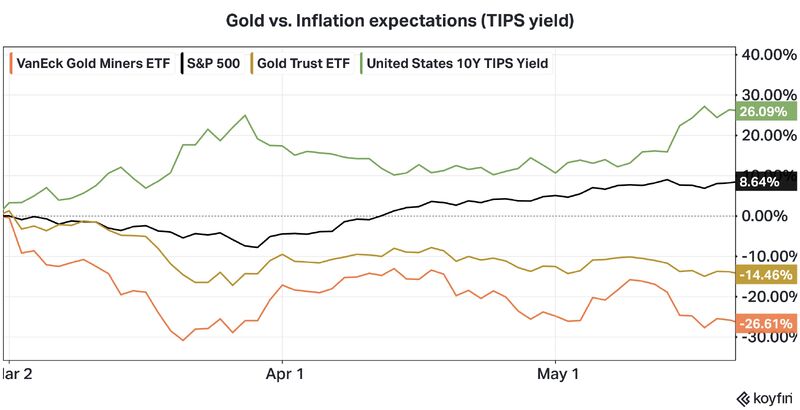

Le marché semble aujourd’hui particulièrement attentif à plusieurs variables macroéconomiques :

Les taux réels correspondent aux taux d’intérêt corrigés de l’inflation anticipée. Lorsqu’ils augmentent, ils peuvent peser sur l’or en renforçant l’attractivité relative des actifs rémunérés.

La remontée récente des taux réels américains a effectivement exercé une pression sur le métal jaune ces dernières semaines.

Mais un élément ressort : malgré cette hausse des taux réels, l’or conserve une relative résilience.

Cette résistance semble suggérer que d’autres moteurs structurels continuent de soutenir le marché :

Le marché semble ainsi hésiter entre deux lectures :

Le principal changement pourrait finalement venir moins du métal lui-même que du comportement des producteurs.

Pendant longtemps, le secteur était perçu comme fortement procyclique :

L’évolution observée ces dernières années modifie progressivement cette perception.

Les producteurs semblent davantage privilégier :

Cette approche peut potentiellement permettre au secteur de mieux traverser les phases de ralentissement du cycle de l’or.

Mais les minières restent des actifs sensibles :

Le secteur continue donc de combiner deux dimensions : une exposition structurelle à l’or et une forte cyclicité boursière.