May 9, 2025

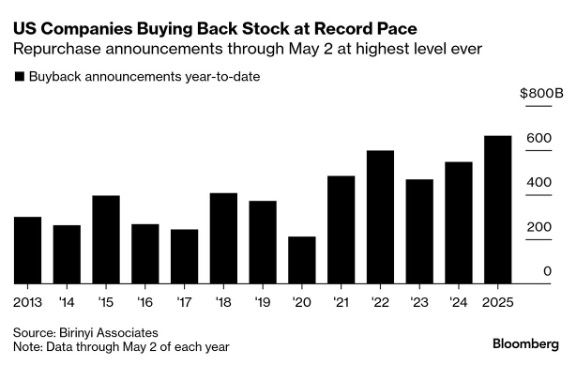

Les annonces de rachats d’actions se multiplient aux États-Unis. Selon les données citées par Deutsche Bank et Birinyi Associates, les entreprises américaines ont annoncé plus de 500 milliards de dollars de programmes de rachats sur les trois derniers mois.

Parmi les groupes concernés figurent notamment Apple, Visa, Wells Fargo, Delta Air Lines ou encore 3M.

Le principe est simple : une entreprise utilise une partie de sa trésorerie pour racheter ses propres actions sur le marché. Les titres ainsi acquis peuvent ensuite être annulés, réduisant le nombre total d’actions en circulation.

Cette pratique constitue l’un des principaux moyens de redistribution du capital aux actionnaires, aux côtés du versement de dividendes.

Lorsqu’une société rachète ses propres actions, l’impact ne se limite pas au cours de Bourse.

L’un des indicateurs les plus suivis est le bénéfice par action (earnings per share ou EPS). Comme le nombre d’actions en circulation diminue, un même niveau de bénéfices est réparti sur un nombre plus faible de titres.

À bénéfices constants, l’EPS augmente donc mécaniquement.

C’est l’une des raisons pour lesquelles les rachats d’actions sont souvent appréciés par les investisseurs, notamment lorsque les entreprises disposent d’importantes capacités financières.

Le cas d’Apple illustre l’ampleur que peuvent atteindre ces programmes. Selon les chiffres mentionnés, l’entreprise a consacré 693 milliards de dollars au rachat de ses propres actions au cours des dix dernières années.

Les rachats d’actions sont fréquemment interprétés comme un signe de confiance de la part des dirigeants.

Lorsqu’une entreprise estime que son titre est sous-évalué, racheter ses propres actions peut être perçu comme une utilisation attractive de son capital.

Cependant, cette lecture n’est pas la seule possible.

Une entreprise peut également privilégier le retour aux actionnaires lorsqu’elle juge les opportunités d’investissement insuffisamment attractives ou lorsque la visibilité économique est limitée. Dans ce cas, les rachats traduisent davantage une forme de prudence qu’une conviction forte sur les perspectives de croissance.

À eux seuls, les programmes de rachats ne permettent donc pas de conclure aux intentions stratégiques des dirigeants.

Le contexte politique américain ajoute une dimension supplémentaire à cette réflexion.

L’administration Trump affiche une volonté de renforcer l’investissement domestique et la réindustrialisation du pays. Dans le même temps, les débats autour des politiques commerciales et des droits de douane contribuent à alimenter l’incertitude pour certaines entreprises.

Lorsqu’un environnement économique évolue rapidement, les décisions d’investissement de long terme peuvent devenir plus difficiles à planifier. Dans ce contexte, certaines sociétés peuvent préférer conserver une certaine flexibilité financière ou privilégier des mécanismes de redistribution du capital.

Cette dynamique ne signifie pas nécessairement un abandon de l’investissement productif, mais elle illustre les arbitrages auxquels sont confrontées les entreprises.

La politique monétaire constitue un autre élément du contexte actuel.

La Réserve fédérale américaine a maintenu ses taux directeurs inchangés et continue d’adopter une approche prudente face aux risques pesant sur la croissance et l’inflation.

Jerome Powell a indiqué que la banque centrale considérait sa position actuelle comme adaptée dans l’attente de davantage de visibilité.

Dans un tel environnement, les entreprises peuvent être tentées de privilégier les décisions dont les effets sont immédiats et mesurables, comme les rachats d’actions, plutôt que des projets d’investissement dont les retombées s’inscrivent sur plusieurs années.

Les montants records observés aujourd’hui peuvent ainsi être interprétés de deux manières : comme un signe de confiance dans la solidité financière des entreprises ou comme le reflet d’un contexte où l’incertitude complique les décisions d’investissement à long terme.