March 11, 2025

Les marchés ont accentué leur repli après des déclarations de Donald Trump évoquant la possibilité d’une récession sans exprimer d’inquiétude particulière quant à cette éventualité.

Dans le même temps, plusieurs économistes ont commencé à revoir à la baisse leurs prévisions de croissance pour les États-Unis en 2025. Toutefois, les informations disponibles indiquent qu’ils ne prévoient pas de récession à ce stade.

Il convient également de rappeler qu’aux États-Unis, la qualification officielle d’une récession relève du National Bureau of Economic Research (NBER).

Le NBER s’appuie sur un ensemble d’indicateurs économiques, notamment :

La définition ne repose donc pas uniquement sur deux trimestres consécutifs de croissance négative du PIB.

Les marchés financiers anticipent en permanence l’évolution de l’économie.

Dans ce contexte, la question centrale n’est pas seulement de savoir si une récession se produira, mais également dans quelle mesure ce risque est déjà intégré dans les valorisations des actifs.

Les données présentées soulignent que les prévisions de croissance sont progressivement révisées à la baisse, tandis que les scénarios de récession ne constituent pas encore le consensus dominant.

Au-delà de l’évolution des indices boursiers, plusieurs indicateurs sont mis en avant pour évaluer le niveau de valorisation des marchés.

Le Buffett Indicator compare la capitalisation boursière totale au produit intérieur brut (PIB).

Selon les informations fournies, cet indicateur évolue à des niveaux particulièrement élevés, comparables à ceux observés lors de certaines périodes historiques souvent associées à des excès de valorisation.

Toutefois, cet indicateur n’est pas présenté comme un outil prédictif infaillible et demeure élevé depuis plusieurs années.

Malgré la correction récente, le marché américain est décrit comme restant fortement valorisé.

Cette situation alimente les débats sur le potentiel de hausse ou de baisse des actions dans les prochains trimestres.

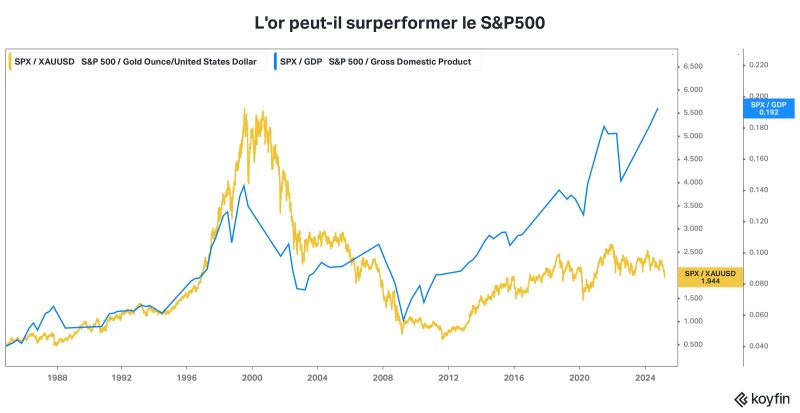

L’or est souvent analysé comme un actif dont le comportement diffère de celui des actions.

Les données historiques mentionnées montrent que le métal précieux a surperformé le S&P 500 lors de certaines périodes :

À l’inverse, les actions ont dominé sur :

Cette surperformance relative peut prendre plusieurs formes :

Plusieurs éléments sont avancés pour expliquer le regain d’intérêt observé pour le métal précieux :

Une croissance plus faible est généralement considérée comme un facteur de risque pour les bénéfices des entreprises.

Les données présentées mentionnent qu’un affaiblissement du dollar pourrait soutenir le prix de l’or.

Les anticipations de baisse de taux de la Réserve fédérale figurent également parmi les éléments surveillés par les investisseurs.

Les tensions politiques et géopolitiques continuent d’alimenter les incertitudes de marché.

Les banques centrales demeurent acheteuses d’or selon les informations fournies.

Les flux de métal entre certains centres financiers internationaux et les États-Unis sont également mis en avant comme un élément de suivi.

L’intérêt pour l’or ne concerne pas uniquement le métal lui-même.

Les entreprises du secteur minier ont également bénéficié d’un regain d’attention.

Selon les données fournies :

Les informations évoquent également des flux importants vers les fonds spécialisés dans les sociétés minières aurifères.

Les interrogations sur la croissance américaine, les valorisations élevées des marchés actions et les perspectives de politique monétaire contribuent à remettre l’or au centre des analyses.

Pour autant, les données disponibles ne permettent pas de conclure à un scénario économique unique. Les prévisions de croissance restent positives, tandis que les marchés continuent d’ajuster leurs anticipations en fonction des nouvelles informations économiques.

L’intérêt renouvelé pour l’or illustre surtout la recherche de diversification dans un environnement où la visibilité demeure limitée.