February 6, 2026

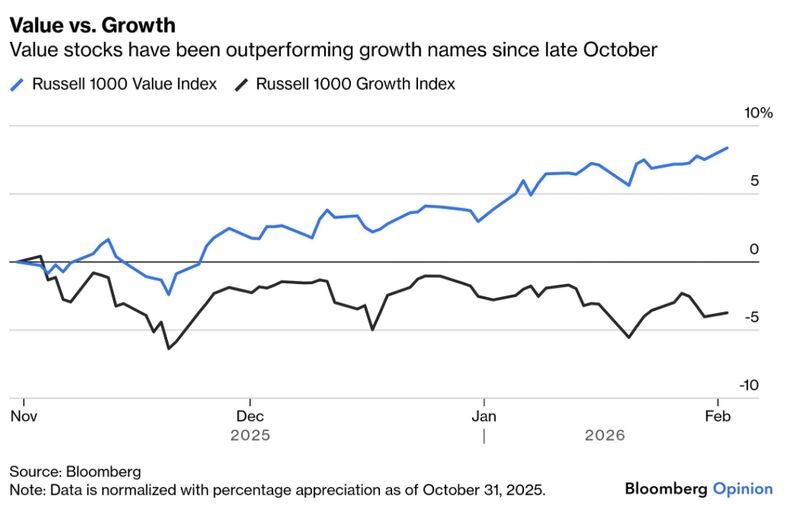

Sur trois mois, les indices “value” ont surperformé les indices “growth” d’environ +14 points.

Dans le même temps, plusieurs grandes valeurs technologiques ont corrigé de plus de 15 %, parmi lesquelles Microsoft, Tesla, AMD, SAP ou PayPal.

Les flux de capitaux se dirigent davantage vers des secteurs offrant une meilleure visibilité sur les bénéfices :

Cette rotation figure parmi les plus rapides observées depuis 2020.

Le mouvement actuel ne correspond pas nécessairement à un rejet de la technologie ou de l’intelligence artificielle.

Le marché semble surtout réévaluer le rendement réel des investissements engagés.

Depuis plusieurs trimestres, les dépenses liées à l’IA augmentent fortement :

Mais les investisseurs demandent désormais davantage de visibilité sur la transformation de ces investissements en profits durables.

Autrement dit, la correction apparaît d’abord financière :

le marché questionne moins le potentiel technologique que le rendement du capital engagé.

Dans ce contexte, plusieurs caractéristiques des valeurs “value” redeviennent attractives.

Ces entreprises offrent souvent :

Le contexte macroéconomique renforce également cette préférence.

La croissance mondiale reste positive, l’investissement repart progressivement et la normalisation monétaire pousse les investisseurs à regarder davantage :

Le marché privilégie donc davantage les profits actuels que les promesses de croissance très éloignées dans le temps.

Le clivage traditionnel entre “value” et “growth” apparaît aujourd’hui plus limité qu’auparavant.

Certaines entreprises technologiques génèrent déjà des cash-flows importants et disposent de modèles économiques solides.

À l’inverse, certaines sociétés historiquement classées “growth” restent très dépendantes :

Le marché semble donc progressivement abandonner une lecture purement sectorielle.

La distinction devient davantage qualitative :

Pendant plusieurs années de taux très bas, les marchés ont largement valorisé :

Le contexte actuel change cette hiérarchie.

Avec des taux plus élevés et un coût du capital moins favorable, les investisseurs accordent davantage d’importance :

Cette évolution explique pourquoi certaines entreprises technologiques résistent mieux que d’autres.

Le sujet n’est plus uniquement l’innovation, mais la capacité à la monétiser durablement.

Le cas de Walmart illustre bien cette transformation.

Traditionnellement classé parmi les valeurs “value”, le groupe investit pourtant massivement dans :

Mais contrairement à certains modèles plus spéculatifs, ces investissements s’intègrent directement dans un modèle générant déjà des flux de trésorerie importants.

Cela montre que la frontière entre “value” et “technologie” devient de plus en plus poreuse.

Le marché récompense désormais surtout la capacité à transformer l’innovation en cash-flow.

Les secteurs offrant davantage de visibilité bénéficient de flux plus importants.

Les modèles reposant sur des dépenses massives sans visibilité rapide sur les profits sont davantage questionnés.

Les écarts de performance entre entreprises se creusent, y compris à l’intérieur d’un même secteur.

La qualité des modèles économiques redevient un facteur plus important que l’exposition générale à un thème de marché.

Le marché américain ne semble pas abandonner la technologie.

Il devient simplement plus exigeant.

La période où la simple exposition à l’intelligence artificielle suffisait à soutenir toutes les valorisations paraît progressivement laisser place à une phase plus sélective.

Dans ce nouveau régime, la capacité à transformer l’innovation en bénéfices durables pourrait devenir le principal critère de différenciation.