July 8, 2025

Le 8 avril 2025, les marchés américains évoluaient dans un climat particulièrement tendu.

Selon les éléments présentés, plusieurs facteurs alimentaient les inquiétudes :

Les marchés attribuaient alors une probabilité élevée à un ralentissement économique.

Depuis ce point bas, le S&P 500 a progressé d’environ 30 % en moins de trois mois.

Selon les données fournies, une telle accélération n’avait plus été observée depuis 1982.

Cette reprise s’est produite alors même que plusieurs sujets de préoccupation demeuraient présents dans le débat économique.

Les éléments présentés indiquent que les anticipations de récession ont reculé au fil des semaines.

Parallèlement, le marché du travail est resté résilient selon les données disponibles à cette période.

Les anticipations de soutien budgétaire associées au BBB ont également contribué à améliorer le sentiment des investisseurs.

Cette évolution a participé au retour de l’appétit pour le risque sur les marchés actions.

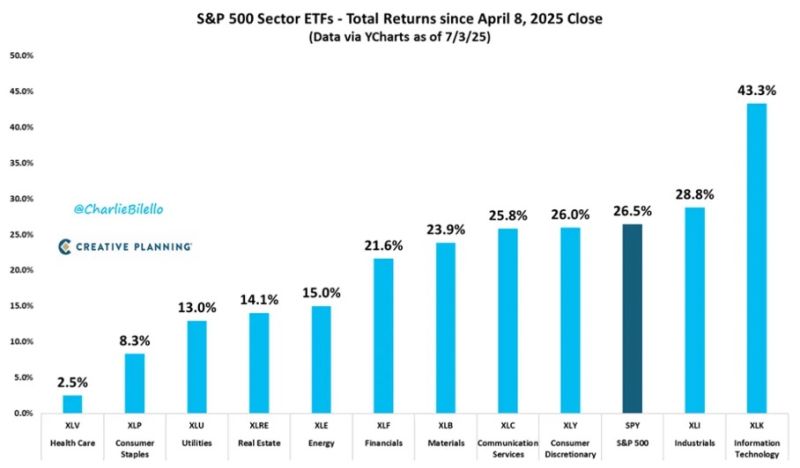

Les performances sectorielles montrent une forte concentration de la hausse.

Depuis le 8 avril :

L’écart entre la technologie et les secteurs défensifs est particulièrement marqué.

Selon les éléments présentés, les valeurs technologiques représentent environ 33 % du S&P 500.

Cette pondération importante explique pourquoi leur progression a eu un effet majeur sur la performance globale de l’indice.

Les investisseurs particuliers ont largement participé au rebond.

Selon les données fournies, ils ont injecté environ 155 milliards de dollars dans les actions américaines depuis le début de l’année.

Les éléments présentés indiquent que ce mouvement dépasserait en intensité certains épisodes marquants observés lors :

Les ETF sectoriels ont notamment bénéficié de ces flux.

Malgré le rebond des marchés, plusieurs risques continuent d’être surveillés :

Ces éléments expliquent pourquoi certains investisseurs professionnels conservent une approche plus mesurée.

Les données présentées montrent ainsi une différence de comportement entre investisseurs particuliers et institutionnels.

Les premiers ont participé massivement à la hausse, tandis que les seconds apparaissent plus prudents face aux risques macroéconomiques.

L’écart entre les secteurs permet d’identifier les moteurs réels de la hausse.

Dans le cas présent, la technologie apparaît comme le principal contributeur à la progression du S&P 500.

Les mouvements de capitaux vers les actions et les ETF constituent un indicateur utile pour mesurer l’évolution du sentiment des investisseurs.

Le marché du travail et les perspectives budgétaires restent parmi les éléments susceptibles d’influencer la trajectoire future des marchés.

Le rebond observé depuis avril illustre la combinaison de deux dynamiques.

D’un côté, les investisseurs ont progressivement réduit leurs anticipations de ralentissement économique. Les données sur l’emploi et les perspectives budgétaires ont contribué à ce changement de perception.

De l’autre, les flux massifs vers les actions américaines, notamment via les investisseurs particuliers et les ETF, ont renforcé le mouvement haussier.

Les éléments présentés montrent également une concentration importante de la performance sur le secteur technologique. Cette situation rappelle que l’évolution du S&P 500 dépend souvent d’un nombre limité de secteurs ou de valeurs à forte pondération.

Enfin, les statistiques historiques citées suggèrent que les épisodes de forte progression peuvent parfois être suivis d’une poursuite de la hausse. Elles ne constituent toutefois qu’une observation historique et non une garantie pour l’avenir.