November 14, 2025

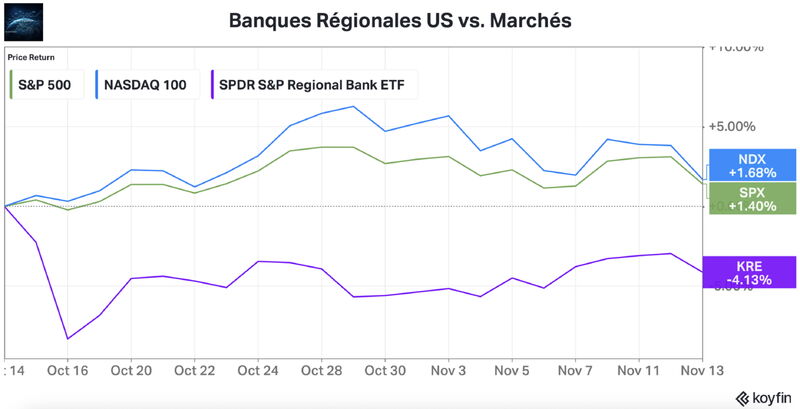

L’indice KRE, qui regroupe les principales banques régionales américaines cotées, sous-performe le S&P 500 de l’ordre de 5 à 6 points depuis la mi-octobre selon les données fournies.

Cette évolution attire l’attention car les banques régionales occupent une place importante dans le financement des petites et moyennes entreprises ainsi que dans l’immobilier commercial.

Les facteurs mis en avant incluent :

Historiquement, une faiblesse persistante de ce segment peut être associée à un durcissement des conditions de crédit, même si les données présentées ne permettent pas de conclure qu’un tel phénomène est déjà en cours.

Les conditions de financement font également l’objet d’une attention particulière.

Selon les éléments fournis, le SOFR évolue autour de 4 %, contre une moyenne de 2,6 % mentionnée dans les données.

Le SOFR (Secured Overnight Financing Rate) est un taux de référence utilisé pour mesurer le coût du financement à très court terme aux États-Unis.

Parallèlement, les montants placés dans le programme de Reverse Repo de la Réserve fédérale sont passés de plus de 2 200 milliards de dollars à leur point haut de 2022 à moins de 10 milliards aujourd’hui.

Le Reverse Repo est un mécanisme permettant à certains acteurs financiers de placer temporairement leur liquidité auprès de la Fed.

Cette diminution est interprétée par certains observateurs comme un signe de réduction des réserves de liquidité disponibles dans le système financier.

Le Treasury General Account (TGA), qui correspond au compte du Trésor américain auprès de la Réserve fédérale, se situe autour de 950 milliards de dollars selon les informations fournies.

Lorsque ce compte augmente, les fonds correspondants sont généralement immobilisés auprès de la Fed et ne circulent plus dans le système bancaire.

Les données disponibles soulignent ainsi que, malgré la perspective d’un arrêt du resserrement quantitatif (QT), les conditions de liquidité globales ne sont pas nécessairement devenues plus favorables.

Après plusieurs mois de forte progression, certains segments associés à l’intelligence artificielle montrent des signes d’essoufflement.

Les informations fournies évoquent notamment :

Les hyperscalers sont des entreprises exploitant des infrastructures cloud à très grande échelle.

Le débat se concentre également sur la soutenabilité des dépenses d’investissement liées à l’IA.

Les données mentionnent des ajustements de certaines prévisions d’investissement ainsi que l’émergence de modèles open source concurrents.

Ces éléments ne remettent pas nécessairement en cause la croissance du secteur, mais ils alimentent une réflexion plus large sur la rentabilité future des investissements engagés.

Le marché des cryptoactifs figure également parmi les segments les plus fragilisés.

Selon les données fournies, le Bitcoin est passé d’environ 125 000 dollars à 95 000 dollars, soit une baisse proche de 24 %.

Les éléments évoqués incluent :

Les stablecoins sont des actifs numériques dont la valeur est généralement indexée sur une devise ou un actif de référence.

Certains investisseurs considèrent les mouvements observés sur les cryptoactifs comme des indicateurs avancés de l’appétit global pour le risque, même si aucun lien systématique ne peut être établi.

Le S&P 500 se traite à environ 22,8 fois les bénéfices selon les données fournies, un niveau présenté comme proche des valorisations les plus élevées observées au cours des dix dernières années.

Parallèlement, le rendement du dividende du S&P 500 atteint environ 1,2 %.

Le rendement du dividende mesure le montant des dividendes distribués rapporté au cours de l’action.

Les spreads du crédit à haut rendement demeurent également relativement faibles.

Les informations fournies mentionnent :

Un spread de crédit représente l’écart de rendement entre une obligation risquée et une obligation considérée comme plus sûre.

Des spreads faibles traduisent généralement une perception limitée du risque de défaut ou de ralentissement économique.

Les marchés affichent aujourd’hui deux lectures potentiellement contradictoires.

Du côté des fondamentaux, plusieurs segments montrent des signes de ralentissement ou de prudence accrue : banques régionales, cryptoactifs, conditions de liquidité ou certaines valeurs technologiques.

Du côté de la mécanique de marché, les investisseurs continuent de bénéficier d’anticipations favorables concernant la politique monétaire.

Cette coexistence explique pourquoi les tensions identifiées ne se traduisent pas nécessairement par une correction généralisée.

Les marchés ont souvent besoin d’un élément déclencheur clairement identifié pour réévaluer simultanément les valorisations et les anticipations.

L’attention reste concentrée sur la prochaine décision de politique monétaire américaine.

Selon les données fournies, la probabilité attribuée par le marché à une baisse de taux de 25 points de base est passée d’environ 65–70 % à 54 %.

Cette évolution a déjà contribué à la récente faiblesse des marchés américains.

Dans le scénario évoqué, un maintien des taux pourrait modifier plusieurs hypothèses intégrées par les investisseurs :

À ce stade, les informations disponibles montrent surtout un marché en phase d’ajustement de ses attentes plutôt qu’une rupture confirmée des conditions financières.