October 3, 2025

Les investisseurs ont débuté le mois d’octobre avec une visibilité réduite sur l’économie américaine.

Les créations d’emplois de septembre étaient attendues autour de 50 000, avec un taux de chômage anticipé à 4,3 %. Cependant, le shutdown fédéral déclenché le 1er octobre bloque la publication de plusieurs statistiques officielles, notamment celles relatives à l’emploi et à l’inflation.

Cette situation complique la tâche de la Réserve fédérale, qui dispose de moins d’informations pour évaluer l’état réel de l’économie.

Malgré cette absence de données, les marchés anticipent avec une forte conviction une nouvelle baisse de taux lors de la réunion du 29 octobre.

L’enjeu n’est donc pas seulement le ralentissement économique, mais aussi le manque de visibilité qui en découle.

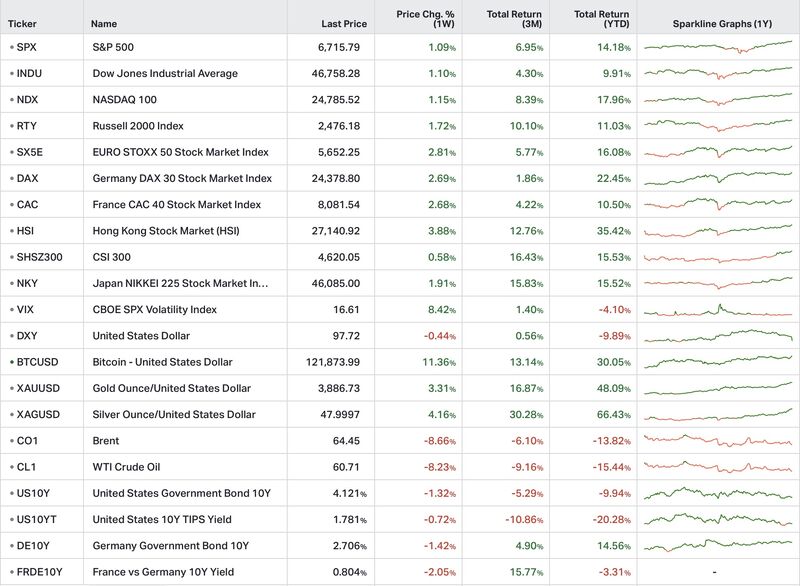

Les marchés américains ont poursuivi leur ascension.

Le S&P 500 a progressé de 0,8 % sur la semaine tandis que le Nasdaq 100 a inscrit de nouveaux records, porté notamment par l’enthousiasme autour de l’intelligence artificielle et une valorisation d’OpenAI mentionnée à 500 milliards de dollars.

Le Russell 2000 a également surperformé, soutenu par l’espoir de conditions de financement plus favorables en cas de baisse des taux.

Cette dynamique s’inscrit dans une tendance plus large : septembre a été le meilleur mois depuis trois ans pour les stratégies dites de momentum.

Le momentum consiste à investir dans les actifs qui affichent déjà les meilleures performances, en pariant sur la poursuite de cette dynamique.

Selon les chiffres communiqués, la capitalisation boursière mondiale aurait augmenté de 35 000 milliards de dollars durant cette phase.

Dans le même temps, seuls 22 % des fonds actifs auraient réussi à battre leur indice de référence en 2025, soit le taux le plus faible depuis 1999.

La progression des marchés repose aujourd’hui sur plusieurs moteurs identifiés dans les données de la semaine.

Le premier est la liquidité toujours abondante.

Le second est l’anticipation d’une politique monétaire plus accommodante.

Le troisième est la persistance d’un effet de momentum qui concentre les flux sur les actifs déjà les plus performants.

Cette combinaison contribue à soutenir les indices boursiers, même dans un environnement où plusieurs indicateurs économiques signalent un ralentissement de l’activité.

Le contraste entre la dynamique des marchés et les fondamentaux économiques constitue l’un des thèmes majeurs de cette séquence.

Les métaux précieux ont poursuivi leur envolée.

L’or a atteint un nouveau record à 3 880 dollars l’once, affichant une progression de 47 % depuis le début de l’année. Il s’agit, selon les données fournies, de sa meilleure performance annuelle depuis 1979.

La valeur de marché des réserves d’or américaines dépasserait désormais 1 000 milliards de dollars.

L’argent et le platine progressent également de plus de 60 % depuis le début de l’année.

Cette dynamique est attribuée à une combinaison de facteurs comprenant les achats des banques centrales, les flux vers les ETF et les interrogations autour du dollar.

Un ETF est un fonds coté en Bourse qui réplique la performance d’un actif ou d’un indice.

Le Bitcoin a lui aussi inscrit un nouveau sommet historique à 125 543 dollars le 5 octobre.

Sa progression est associée aux flux vers les ETF, à un environnement politique jugé favorable et à une logique décrite comme un « debasement trade ».

Cette expression désigne une stratégie consistant à privilégier des actifs rares lorsque les investisseurs craignent un affaiblissement de la valeur d’une monnaie.

Le mois d’octobre bénéficie également d’une réputation favorable pour l’actif, le Bitcoin ayant progressé neuf fois sur dix au cours de ce mois depuis 2015 selon les données citées.

En Europe, l’inflation de la zone euro ressort à 2,2 %, tandis que l’inflation sous-jacente est stable à 2,3 %.

La Banque centrale européenne maintient son taux directeur à 2 %, estimé être à un niveau approprié.

Les marchés européens ont réagi positivement. Le Stoxx 600 a progressé de 2,9 % pour atteindre un nouveau record.

En Asie, la situation demeure plus contrastée.

Le Nikkei japonais avance de 0,9 %, tandis que le Topix recule de 1,8 %. La Chine et Hong Kong affichent en revanche un rebond plus marqué, avec une progression de 3,9 %.

Les marchés des matières premières ont connu des évolutions divergentes.

Le pétrole a reculé de 7 % pour passer sous les 61 dollars, dans un contexte marqué par des signaux de hausse de production de l’OPEP+.

Le cuivre a progressé de 7 %, enregistrant sa meilleure semaine depuis novembre 2024.

Sur le marché des changes, le dollar a subi sa plus forte baisse hebdomadaire depuis le mois d’août.

La semaine illustre une situation inhabituelle.

Alors que les données économiques américaines deviennent plus difficiles à interpréter en raison du shutdown et que plusieurs indicateurs de l’emploi montrent des signes de ralentissement, les marchés continuent de progresser.

La liquidité, les anticipations de baisse des taux et la recherche d’actifs rares semblent aujourd’hui dominer les considérations macroéconomiques traditionnelles.

L’attention des investisseurs se portera désormais sur les prochaines communications de la Réserve fédérale ainsi que sur les indicateurs de confiance des ménages, d’autant que les signaux provenant du marché du travail apparaissent moins favorables qu’au cours des derniers mois.