April 29, 2026

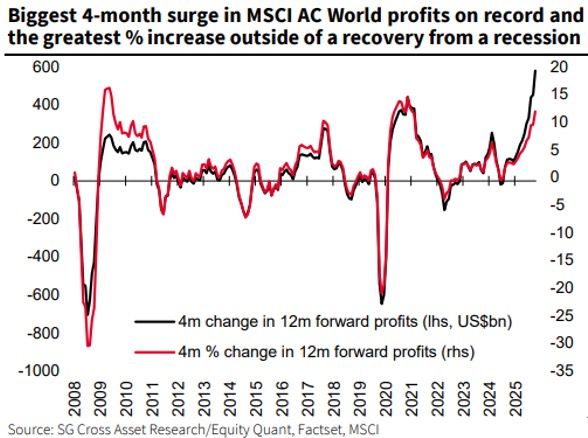

Les révisions de bénéfices mondiaux progressent d’environ +12 % en seulement quatre mois, un niveau record en dehors des périodes de sortie de récession.

Plus de 80 % des entreprises publiant leurs résultats dépassent les attentes des analystes, contre une moyenne historique proche de 77 %.

Mais cette dynamique reste extrêmement concentrée.

Les semi-conducteurs représentent à eux seuls environ 43 % de la hausse attendue des profits pour 2026.

Au total, près de 98 % de la croissance bénéficiaire se concentre sur trois segments principaux :

La progression des bénéfices ne reflète pas nécessairement une amélioration homogène de l’économie mondiale.

Le marché semble aujourd’hui valoriser avant tout un choc d’investissement très ciblé autour de l’intelligence artificielle.

La hausse des profits provient moins d’une demande généralisée que d’un cycle massif de dépenses d’investissement (“capex”) concentré sur quelques secteurs et quelques entreprises.

Cette dynamique déplace progressivement la création de valeur :

Le résultat est un marché de plus en plus polarisé :

Le marché semble aujourd’hui intégrer un scénario particulièrement exigeant.

Les valorisations supposent implicitement que les entreprises liées à l’IA puissent :

Autrement dit, les marchés semblent anticiper un scénario où l’intelligence artificielle améliore durablement la rentabilité globale sans provoquer de fortes frictions économiques ou financières.

Historiquement, ce type de configuration reste rarement stable sur longue période.

Deux scénarios deviennent alors possibles :

Cette concentration croissante des bénéfices alimente plusieurs dynamiques de marché.

Le premier phénomène est psychologique : le rally devient difficile à ignorer.

La peur de manquer la hausse (“FOMO”) continue d’attirer des flux vers les secteurs les plus performants, renforçant encore leur domination.

Le marché primaire pourrait également devenir un test important pour cette dynamique.

De grandes introductions en Bourse liées :

pourraient mesurer la capacité des investisseurs à prolonger cet appétit pour le risque.

Le crédit joue également un rôle central.

Les spreads obligataires restent faibles, ce qui soutient les valorisations actions et reflète une perception de risque encore relativement limitée.

Enfin, la politique monétaire reste un facteur clé.

Toute injection supplémentaire de liquidité ou posture jugée trop accommodante de la part de la Fed pourrait potentiellement prolonger la phase actuelle du cycle.

Mais cette situation rappelle aussi qu’une forte croissance des bénéfices n’est pas nécessairement synonyme de croissance équilibrée.

Lorsqu’une grande partie de la dynamique dépend de quelques secteurs et d’hypothèses très exigeantes, le marché peut devenir plus fragile qu’il n’y paraît.