April 28, 2026

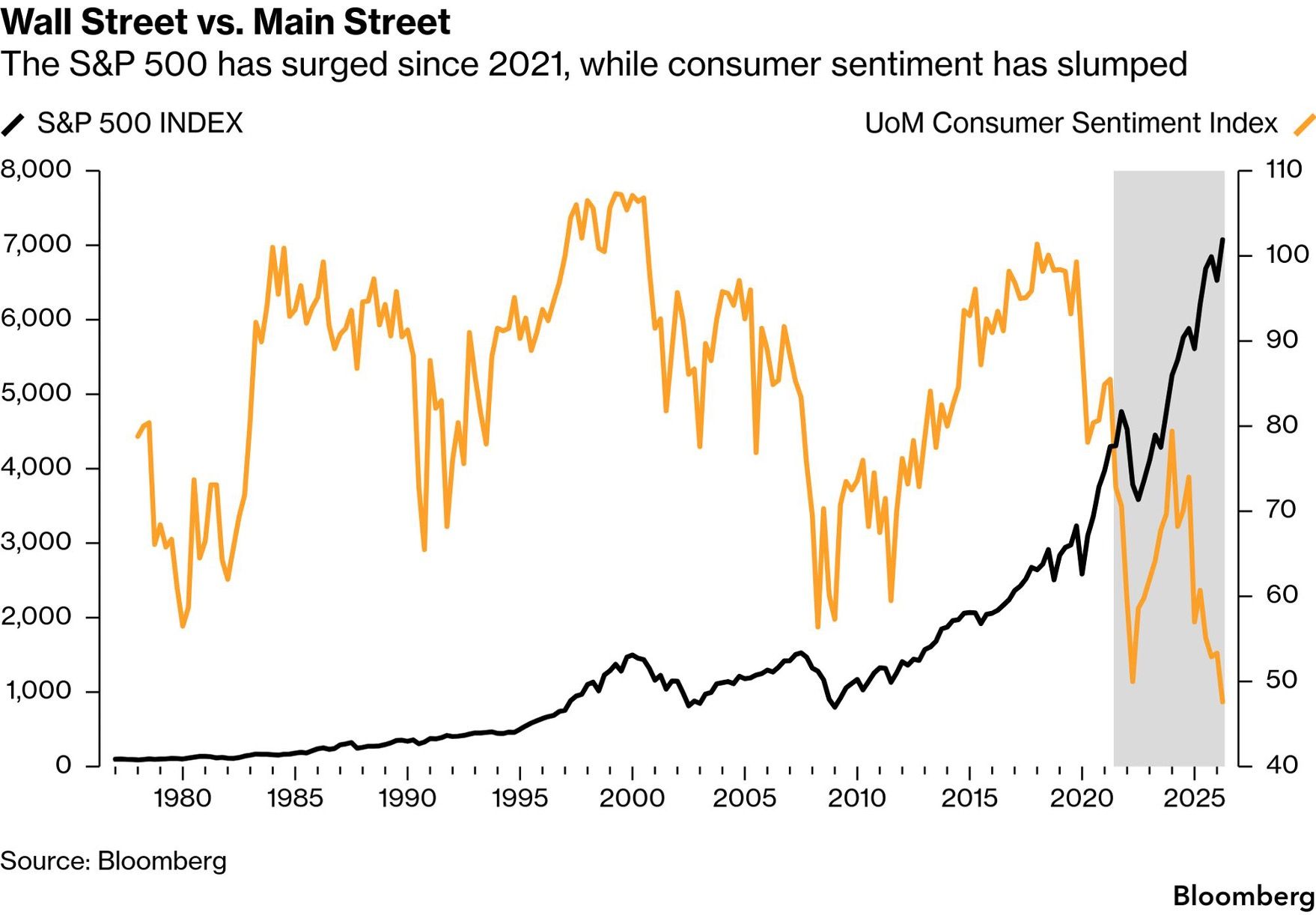

Depuis 2021, le S&P 500 progresse d’environ +60 % et évolue proche de ses plus hauts historiques.

Dans le même temps, l’indice de confiance des consommateurs de l’Université du Michigan reste autour de 47, un niveau proche des plus bas observés depuis quarante ans.

Pourtant, les ventes au détail américaines atteignent environ 650 milliards de dollars, également à des niveaux records.

Cette combinaison peut sembler paradoxale :

Cette divergence ne semble plus être un phénomène temporaire. Elle s’installe progressivement depuis 2021 et paraît même s’accentuer en 2025-2026.

Le principal changement concerne probablement la structure même de la consommation américaine.

Le consommateur “médian” semble jouer un rôle moins central qu’auparavant dans la dynamique globale de croissance.

Selon les données évoquées :

La hausse des marchés financiers et de l’immobilier a fortement soutenu le patrimoine de cette partie de la population.

À l’inverse, une grande partie des ménages subit davantage :

Les enquêtes de confiance captent donc principalement le ressenti moyen de la population, tandis que la croissance économique dépend de plus en plus d’une minorité financièrement plus solide.

Autrement dit, les indicateurs mesurent l’état psychologique d’une population large, mais une part plus réduite des ménages continue de porter une grande partie de l’activité économique.

Cette situation modifie aussi la lecture des indicateurs macroéconomiques.

Pendant longtemps, une forte baisse du moral des consommateurs signalait généralement un ralentissement rapide de la consommation.

Aujourd’hui, ce lien semble moins direct.

Tant que plusieurs soutiens restent présents :

la consommation peut continuer à résister malgré un pessimisme élevé dans les enquêtes.

Mais cela ne signifie pas que le signal devient inutile.

Le très faible niveau du sentiment des ménages reflète toujours une fragilité économique réelle :

Le sentiment des consommateurs semble ainsi moins mesurer l’activité immédiate que la vulnérabilité potentielle du système économique.

Cette divergence entre Wall Street et Main Street constitue aussi un enjeu important pour les marchés financiers.

Tant que les actifs financiers restent élevés et que les conditions de crédit ne se détériorent pas brutalement, la consommation américaine peut continuer de résister.

Mais cette configuration repose sur un équilibre relativement étroit.

Si les principaux soutiens venaient à faiblir :

la consommation pourrait progressivement converger vers le pessimisme déjà visible dans les enquêtes.

Le consommateur américain reste donc central pour l’économie mondiale, mais son profil évolue.

Le moteur de croissance semble de plus en plus concentré sur les ménages les plus exposés aux marchés financiers et au patrimoine, tandis que les indicateurs de confiance traduisent davantage les fragilités sociales et économiques sous-jacentes.