May 7, 2026

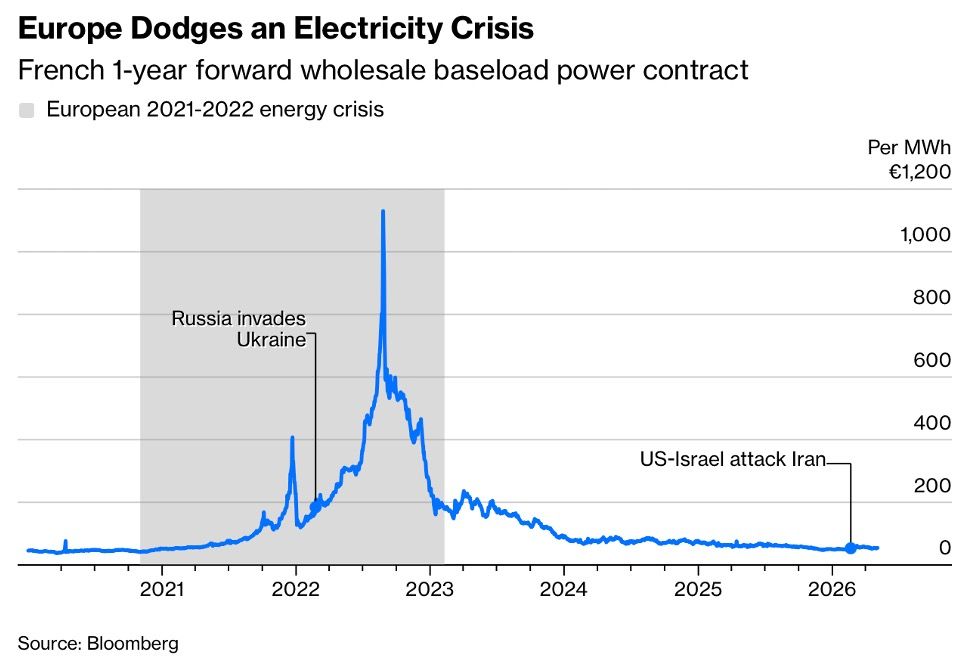

Les prix de l’électricité en Europe se situent aujourd’hui autour de 50 €/MWh pour les contrats à un an en France, contre un pic proche de 1 130 €/MWh atteint en août 2022.

Le gaz naturel évolue autour de 45 €/MWh, très loin des sommets proches de 345 €/MWh observés pendant la crise énergétique.

La production nucléaire française est également revenue autour de 45 à 55 GW, après être tombée sous les 21 GW au point bas de 2022.

Dans le même temps, les prix spot de l’électricité deviennent parfois très faibles, voire négatifs lors des pics de production solaire.

Cette évolution reflète une transformation importante du fonctionnement du système énergétique européen.

Comparer uniquement les niveaux de prix entre 2022 et 2026 ne suffit pas à comprendre le changement de régime actuel.

En 2022, la crise reposait principalement sur un choc gazier. Le gaz étant souvent l’énergie marginale utilisée pour produire l’électricité, son explosion avait mécaniquement provoqué une envolée des prix électriques.

En 2026, le contexte semble différent.

Même si les tensions énergétiques restent présentes, plusieurs éléments réduisent la pression immédiate sur l’offre électrique :

Cette combinaison réduit le recours au gaz pour la production électrique une partie du temps.

Le système européen ne semble donc plus confronté à une pénurie généralisée comparable à celle de 2022.

Le sujet central se déplace désormais de la rareté vers la gestion de l’abondance intermittente.

En 2022, la principale contrainte était simple : produire suffisamment d’énergie.

En 2026, la difficulté devient davantage structurelle :

La montée du solaire entraîne par exemple des périodes où l’offre devient temporairement supérieure à la demande, provoquant des prix proches de zéro ou négatifs.

Cette évolution révèle plusieurs limites :

Le système énergétique européen apparaît donc moins sous pression par manque d’offre que par la difficulté à gérer sa nouvelle structure.

Cette transformation modifie progressivement les enjeux économiques et financiers du secteur énergétique européen.

Le risque inflationniste immédiat lié à l’électricité semble aujourd’hui plus limité qu’en 2022. Toutefois, les coûts énergétiques européens restent structurellement plus élevés que ceux des États-Unis, ce qui peut continuer de peser sur la compétitivité industrielle.

Les opportunités économiques semblent également se déplacer.

Le marché ne valorise plus uniquement la capacité à produire de l’électricité, mais de plus en plus la capacité à la rendre utilisable et pilotable dans le temps.

Cela concerne notamment :

La volatilité accrue des prix de l’électricité renforce également la valeur des acteurs capables d’arbitrer entre différents moments de production et de consommation.

L’Europe n’a donc probablement pas résolu son problème énergétique. Elle semble surtout être passée d’un problème de rareté à un problème de complexité.