May 25, 2026

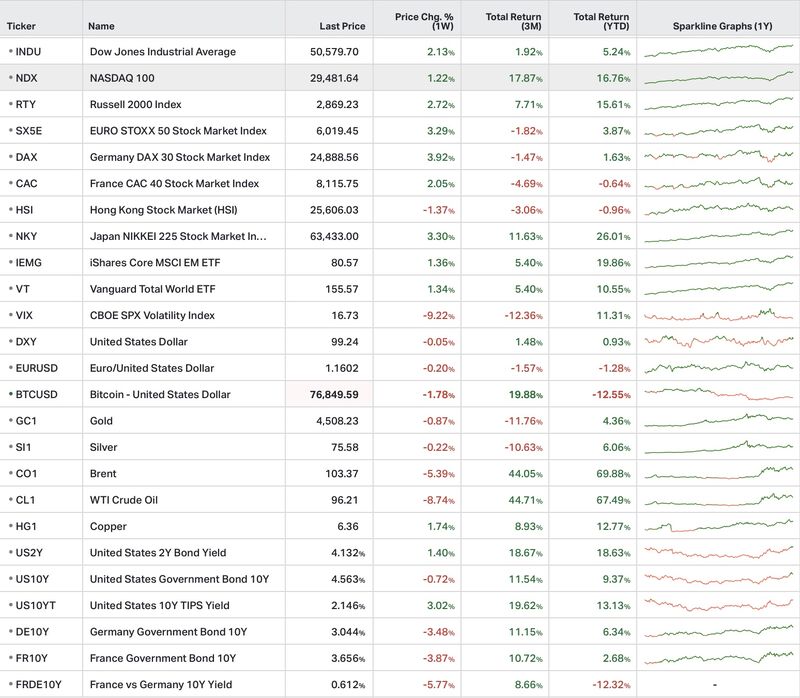

Les marchés américains ont prolongé leur rebond cette semaine :

L’intelligence artificielle continue de soutenir les valeurs technologiques, tandis que le recul du pétrole et l’espoir d’une détente avec l’Iran ont favorisé le retour vers les actifs risqués.

En Europe et au Japon, les indices cycliques ont également progressé :

Le reflux des prix de l’énergie et la détente relative des taux longs ont soutenu les marchés les plus sensibles au cycle économique.

Sur les matières premières, le pétrole a fortement corrigé :

Le marché semble avoir progressivement réduit la prime de risque géopolitique liée au détroit d’Hormuz.

Dans le même temps, les marchés obligataires continuent de signaler un environnement de taux durablement élevés :

Les actifs de couverture ont reculé :

Cette évolution suggère une réduction des protections géopolitiques au profit d’un repositionnement vers les actifs risqués.

Le contraste entre actions et obligations reste l’un des principaux sujets de marché.

Les actions continuent de privilégier un scénario relativement favorable :

À l’inverse, les marchés obligataires restent davantage focalisés sur :

Les taux réels correspondent aux taux d’intérêt corrigés de l’inflation anticipée. Lorsqu’ils restent élevés, ils peuvent peser sur les valorisations et les conditions de financement.

La prise de fonction officielle de Kevin Warsh à la tête de la Fed a également renforcé l’idée d’une banque centrale potentiellement plus restrictive.

Les tensions inflationnistes restent présentes aux États-Unis.

Les anticipations d’inflation remontent avec la hausse récente des prix de l’énergie, tandis que les taux hypothécaires américains reviennent vers 6,6 %.

Cette hausse du coût du crédit immobilier commence déjà à peser sur le marché résidentiel.

Les exportations sud-coréennes de semi-conducteurs ont progressé de plus de 200 % sur un an.

La demande liée aux centres de données reste particulièrement soutenue, confirmant la poursuite des investissements mondiaux dans les infrastructures d’intelligence artificielle.

La baisse du pétrole a temporairement soutenu les marchés européens.

Mais la remontée des taux longs continue de peser sur la croissance et le crédit dans un environnement où le financement devient progressivement plus coûteux.

La saison reste dominée par le thème de l’intelligence artificielle et des infrastructures associées.

NVIDIA a publié des résultats supérieurs aux attentes avec plus de 80 milliards de dollars de chiffre d’affaires trimestriel, confirmant la poursuite du cycle mondial d’investissement dans l’IA.

Plusieurs opérations illustrent également l’élargissement du thème :

Cette dernière opération pourrait devenir la plus importante acquisition de l’histoire du secteur électrique américain et souligne le rôle croissant des infrastructures énergétiques dans l’économie de l’IA.

Les marchés semblent ainsi continuer de croire à un scénario relativement équilibré entre croissance, désinflation progressive et poursuite des investissements technologiques.

Mais le marché obligataire reste nettement plus prudent sur la trajectoire de long terme des taux et de l’inflation.