April 26, 2026

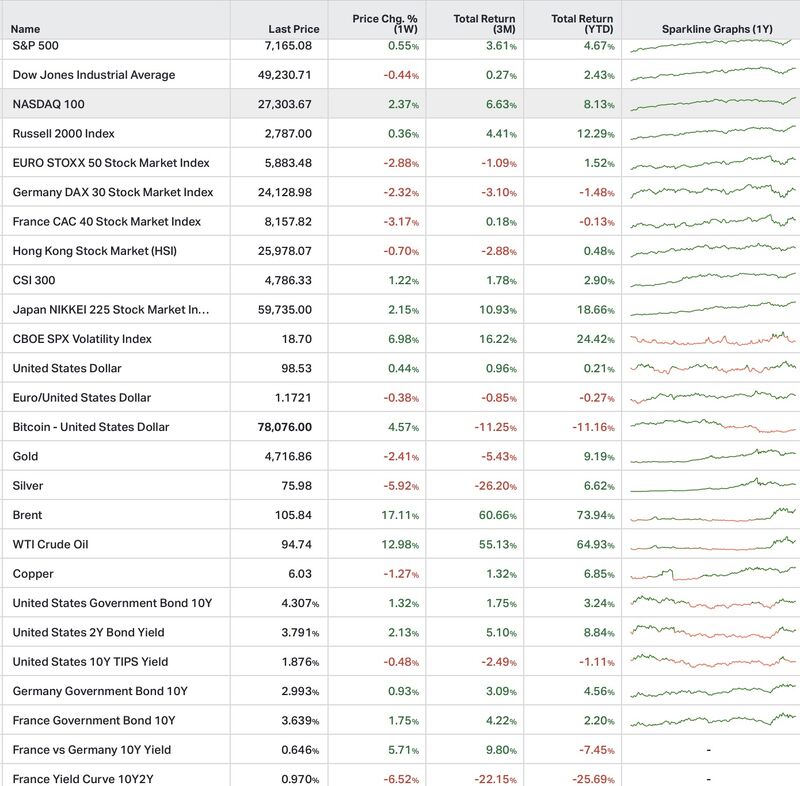

Le S&P 500 progresse de +0,6 % cette semaine et atteint de nouveaux sommets historiques.

Le Nasdaq 100 surperforme avec une hausse de +2,4 %, porté par les semi-conducteurs et les investissements liés aux infrastructures IA, notamment autour d’Anthropic et de Tesla.

À l’inverse, l’Euro Stoxx 50 recule de -2,9 %, pénalisé par le choc énergétique et la dégradation des perspectives économiques européennes.

Le pétrole Brent bondit de +17 % autour de 105 dollars après un nouveau blocage du détroit d’Ormuz, renforçant les craintes de choc d’offre durable.

Le rendement du 10 ans américain progresse autour de 4,30 %, en hausse d’environ 10 points de base, les marchés intégrant davantage de risque inflationniste lié à l’énergie.

L’événement central de la semaine reste le paradoxe entre la solidité des marchés américains et la montée des tensions macroéconomiques.

Malgré le choc pétrolier, les investisseurs continuent de privilégier :

Aux États-Unis, les données économiques restent solides :

Mais plusieurs indicateurs inflationnistes repartent également à la hausse, notamment les indices de prix facturés qui atteignent leurs plus hauts niveaux depuis mi-2022.

En Europe, la situation apparaît plus fragile.

Le PMI composite recule à 48,6 contre 50,7 précédemment, signalant une contraction de l’activité.

Le secteur des services chute particulièrement fortement à 47,4 contre 50,2 auparavant.

Il s’agit de la première contraction significative depuis 2024, principalement liée à la dégradation du secteur tertiaire.

En Asie, la dynamique reste portée par la technologie.

La Corée du Sud affiche une croissance de +1,7 % sur le trimestre grâce aux exportations, tandis que les exportations de semi-conducteurs bondissent de +151 % sur un an pour atteindre un niveau record proche de 33 milliards de dollars.

Le cycle technologique lié à l’IA continue donc d’accélérer.

Le contexte géopolitique reste particulièrement tendu autour du détroit d’Ormuz.

L’Iran maintient la fermeture de la zone et poursuit certaines attaques contre des navires, tandis que les États-Unis renforcent leur blocus naval et interceptent plusieurs tankers.

Cette situation de double blocage perturbe fortement le trafic énergétique mondial malgré un cessez-le-feu toujours fragile.

Sur le plan des entreprises, les annonces liées à l’IA continuent de dominer les marchés.

Tesla annonce plus de 25 milliards de dollars de capex avec un pivot renforcé vers l’intelligence artificielle et la robotique.

Anthropic devient l’un des principaux “market movers” de la semaine :

Apple apparaît davantage en retrait avec un changement de direction dans un contexte de retard perçu sur l’IA. Le groupe évoque une intégration progressive de l’intelligence artificielle dans ses produits existants sans annonce majeure d’investissement.

Le marché semble ainsi continuer de regarder principalement :

Mais les fragilités sous-jacentes restent visibles :

À court terme, croissance, résultats et liquidité soutiennent encore les marchés. À moyen terme, l’équilibre apparaît plus fragile.