February 22, 2026

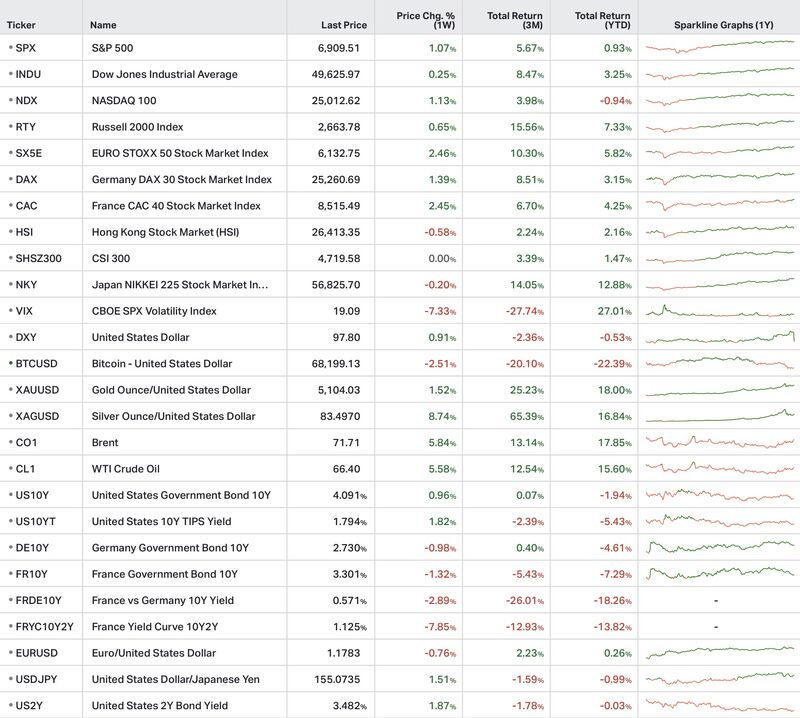

Aux États-Unis, les principaux indices terminent la semaine en hausse : le S&P 500 progresse de +1,07 %, le Nasdaq 100 de +1,13 %, le Dow Jones de +0,25 % et le Russell 2000 de +0,65 %.

Cette progression intervient malgré trois éléments potentiellement déstabilisants :

Le marché absorbe ces chocs sans euphorie, mais sans véritable mouvement de panique.

En Europe, la performance est plus marquée. L’EuroStoxx 50 progresse de +2,46 %, le CAC 40 de +2,45 % et le DAX allemand de +1,39 %.

Cette surperformance semble liée à une amélioration conjoncturelle en Allemagne, avec le retour du PMI composite en territoire d’expansion.

Sur les marchés obligataires, le taux américain à 10 ans termine autour de 4,09 %.

La tension se concentre désormais davantage sur les taux longs, signe que le marché regarde moins uniquement l’inflation et davantage la trajectoire budgétaire américaine.

Le dollar se renforce également, avec un DXY en hausse de +0,91 %, dans un contexte cohérent avec une Fed prudente et des rendements réels élevés.

Du côté des matières premières, le Brent progresse de +5,84 %, l’or de +1,52 % et l’argent de +8,74 %.

Le pétrole intègre une prime géopolitique croissante, tandis que les métaux précieux bénéficient d’une recherche de protection.

Enfin, le VIX recule de −7,33 %.

La baisse de la volatilité d’indice masque toutefois une dispersion sectorielle croissante, environnement généralement plus favorable à la sélection de titres qu’aux mouvements de marché uniformes.

La décision de la Cour Suprême invalidant le fondement juridique des tarifs d’urgence constitue l’un des événements majeurs de la semaine.

Le sujet dépasse largement le commerce international.

Pour les marchés, moins de recettes tarifaires potentielles peuvent signifier un déficit budgétaire plus élevé et donc des besoins de financement accrus.

Cette perspective peut augmenter la pression sur les émissions obligataires américaines.

Le marché des taux a réagi plus rapidement que les actions, ce qui illustre le déplacement progressif des inquiétudes de marché vers les questions budgétaires.

La réponse politique, avec l’annonce d’un nouveau tarif temporaire, maintient toutefois un niveau élevé d’incertitude commerciale.

Aux États-Unis, la croissance du quatrième trimestre ressort à +1,4 %, freinée notamment par les effets du shutdown.

L’inflation sous-jacente reste proche de 3 %.

Cette combinaison entretient un scénario intermédiaire : ni récession visible, ni désinflation suffisamment nette pour rendre une baisse rapide des taux évidente.

Dans ce contexte, les anticipations de politique monétaire restent relativement prudentes.

Le déficit commercial annuel atteint par ailleurs 901 milliards de dollars.

En Europe, le PMI composite ressort à 51,9, signalant une reprise marginale de l’activité, notamment portée par l’industrie allemande qui repasse en expansion.

Cette amélioration reste modeste, mais elle contribue à soutenir temporairement les actifs européens.

La montée des tensions avec l’Iran constitue un autre thème central de la semaine.

À ce stade, les marchés semblent surtout intégrer le risque via le canal énergétique.

La hausse du pétrole reflète principalement une prime géopolitique, sans rupture immédiate d’offre évoquée.

Mais si les prix de l’énergie devaient rester durablement plus élevés, les conséquences pourraient progressivement se transmettre à l’inflation puis aux taux longs.

Cette interaction entre énergie, inflation et financement public devient un élément structurant de la lecture macro actuelle.

Plusieurs signaux importants sont également apparus du côté des entreprises.

Walmart adopte un ton prudent malgré des ventes comparables jugées correctes.

Le message envoyé par le groupe ne pointe pas nécessairement une récession, mais plutôt une visibilité réduite sur la consommation.

Dans le crédit privé, les restrictions de retraits chez Blue Owl ont provoqué une contagion boursière vers certains acteurs comparables.

Cet épisode rappelle qu’une partie importante du risque financier reste localisée hors des marchés cotés traditionnels.

Les investisseurs surveillent particulièrement la liquidité et les mécanismes de valorisation dans certains segments du private credit.

Le marché reste globalement résilient, mais la structure interne évolue.

La baisse du VIX ne signifie pas nécessairement un retour à un environnement simple.

La hausse de la dispersion montre au contraire que les écarts entre gagnants et perdants se creusent progressivement.

Dans ce type de régime, les thèmes macro dominants — déficit, énergie, financement public et coût du capital — deviennent plus importants que la simple direction générale des indices.

La sélection sectorielle et la qualité des bilans retrouvent progressivement un rôle central dans la construction des portefeuilles.