January 12, 2026

Les grands indices mondiaux ont terminé la semaine en hausse.

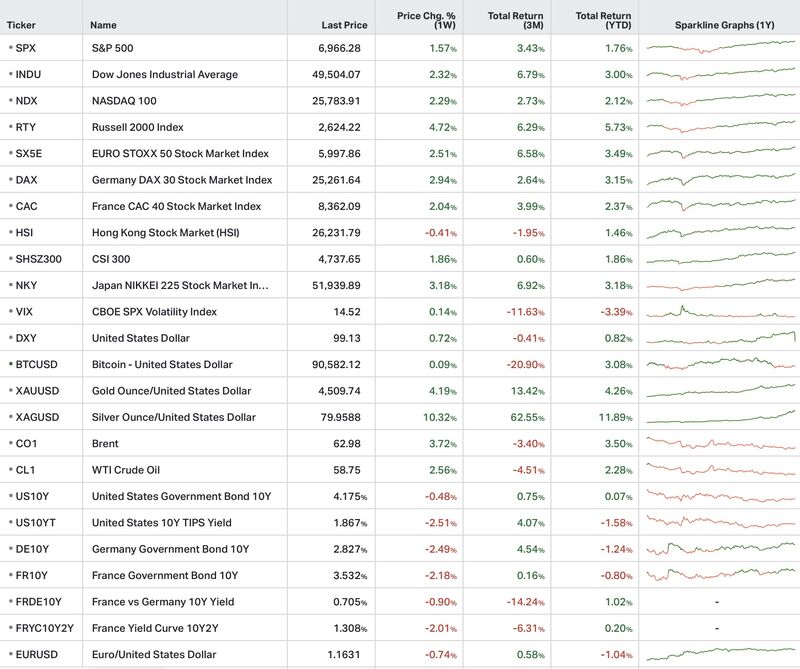

Aux États-Unis :

Le mouvement ne se limite plus aux grandes valeurs technologiques. Les investisseurs reviennent progressivement vers :

Cette rotation est souvent interprétée comme un signe de confiance dans la solidité de l’économie américaine.

En Europe :

Les marchés européens profitent notamment :

Au Japon, le Nikkei progresse de +3,2 %, porté par :

À l’inverse, le Hang Seng recule de –0,4 %, reflet des tensions structurelles persistantes autour de l’économie chinoise.

Le VIX — indice mesurant la volatilité implicite des marchés américains — reste autour de 14,5, niveau cohérent avec un environnement “risk-on”.

Le taux américain à 10 ans termine proche de 4,17 %, dans un marché obligataire attentiste avant les prochaines publications macroéconomiques.

Le marché du travail américain continue de ralentir progressivement sans montrer de signes de rupture brutale.

Les créations d’emplois ressortent autour de +50 000, avec un taux de chômage à 4,4 %.

Les entreprises semblent à la fois :

Les marchés interprètent cette configuration comme un ralentissement contrôlé plutôt qu’une entrée en récession.

La productivité reste également très surveillée.

Au troisième trimestre :

Cette combinaison nourrit un scénario particulièrement favorable pour la Fed :

En revanche, l’industrie américaine reste sous pression.

L’ISM manufacturier ressort à 47,9, en zone de contraction pour le dixième mois consécutif.

Les services et la technologie continuent donc de compenser une activité manufacturière plus fragile.

Plusieurs dossiers géopolitiques ont marqué la semaine.

Les États-Unis renforcent leur contrôle sur les exportations pétrolières vénézuéliennes via :

Les marchés y voient une forme de contrôle énergétique indirect sur une zone stratégique.

L’Iran fait face à des tensions économiques et sociales importantes :

Des mouvements de protestation ont conduit les autorités à renforcer les mesures de répression, avec notamment :

Donald Trump a de nouveau évoqué la possibilité d’utiliser la force concernant le Groenland.

Cette séquence crée des tensions ouvertes avec le Danemark et alimente les interrogations autour de l’ordre atlantique traditionnel.

Le pétrole Brent progresse d’environ +3,7 % malgré une demande mondiale décrite comme relativement molle.

Les marchés semblent davantage intégrer :

Les métaux précieux poursuivent également leur hausse :

Les investisseurs semblent rechercher davantage de protection dans un environnement marqué par :

Les marchés financiers affichent actuellement un optimisme relativement fort.

Le scénario dominant reste celui d’une économie américaine capable de ralentir sans entrer en récession, avec une inflation progressivement maîtrisée.

Mais cette lecture coexiste avec une montée visible des tensions géopolitiques mondiales.

Autrement dit :

Cette divergence devient l’un des éléments centraux de la lecture actuelle des marchés.

Les marchés surveilleront ces chiffres afin d’évaluer si le scénario “Goldilocks” reste crédible ou commence à montrer des signes d’essoufflement.

Les investisseurs semblent aujourd’hui évoluer entre deux dynamiques contradictoires.

D’un côté :

De l’autre :

Cette coexistence explique probablement pourquoi les actifs risqués et les actifs refuges progressent parfois simultanément.

Les marchés financiers semblent encore privilégier le scénario macroéconomique favorable, tandis que certaines matières premières et actifs réels commencent à intégrer un environnement mondial plus conflictuel et plus fragmenté.