January 18, 2026

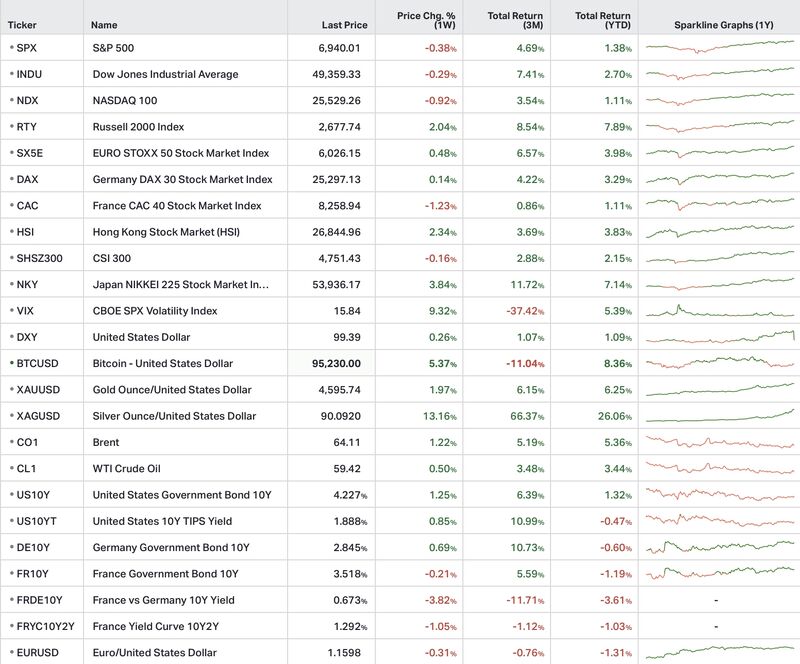

Les grands indices américains ont terminé la semaine de manière contrastée :

Le ralentissement des grandes valeurs technologiques contraste avec la poursuite de la rotation vers les segments plus domestiques et cycliques du marché américain.

En Europe :

La France a davantage souffert du risque politique, alors que l’Allemagne montre plusieurs signes de stabilisation économique.

Au Japon, le Nikkei a progressé de +3,8 %, porté par des anticipations de réaccélération économique.

Les actifs alternatifs et refuges ont poursuivi leur hausse :

Les marchés semblent associer ces mouvements à une combinaison de recherche de protection institutionnelle et de conditions de liquidité toujours favorables.

Le taux américain à 10 ans est resté autour de 4,23 %, tandis que le dollar est demeuré relativement stable.

Les chiffres d’inflation américains — CPI et PPI — confirment une désinflation jugée irrégulière par les marchés.

Cette évolution ne remet toutefois pas en cause le scénario dominant d’une Fed en pause.

Les investisseurs surveillent également le marché immobilier américain.

Les taux hypothécaires ont reculé vers certains de leurs plus bas niveaux depuis 2022, mais l’accessibilité immobilière reste sous pression.

Le secteur de la construction montre plusieurs signes de fragilité :

Les professionnels du secteur évoquent notamment :

Jerome Powell reste au centre de l’attention des marchés.

Donald Trump a indiqué ne pas vouloir renvoyer immédiatement le président de la Fed, tout en laissant cette possibilité “ouverte” selon l’évolution des procédures en cours et de la succession à venir.

Cette incertitude institutionnelle semble alimenter une partie de la hausse observée sur l’or et l’argent.

Les marchés paraissent intégrer une prime de risque liée à l’indépendance future de la banque centrale américaine.

Les tensions commerciales restent un sujet majeur.

La Cour suprême américaine doit poursuivre l’examen de plusieurs sujets liés aux tarifs douaniers à partir du 20 janvier.

Dans le même temps, les États-Unis et Taïwan ont conclu un accord ramenant certains droits de douane à 15 %, accompagné d’environ 500 milliards de dollars de financement et d’investissements autour de la chaîne d’approvisionnement des semi-conducteurs.

Les marchés interprètent cette dynamique comme une forme de “réindustrialisation par le deal”, c’est-à-dire une restructuration industrielle fondée sur des accords stratégiques ciblés.

Le Canada et la Chine ont également surpris par une détente commerciale inattendue :

Les investisseurs y voient une volonté d’Ottawa de diversifier ses options économiques face aux tensions avec Washington.

En Chine, les autorités ont durci les règles de financement sur marge afin de limiter les risques de surchauffe boursière.

L’économie allemande a progressé d’environ +0,2 % en 2025, première hausse depuis 2022.

Cette amélioration semble portée principalement par :

L’investissement reste en retrait.

La production industrielle allemande a également surpris positivement avec une hausse de +0,8 % sur un mois en novembre, soutenue notamment par :

Netflix envisagerait de modifier son offre sur Warner Bros. Entertainment afin de proposer une opération entièrement en cash.

Les marchés considèrent cette évolution comme une tentative d’accélération sur un dossier devenu politiquement sensible.

Dans le secteur bancaire, la menace d’un plafonnement temporaire des taux des cartes de crédit autour de 10 % continue d’inquiéter les investisseurs.

Une telle mesure pourrait affecter un segment historiquement très rentable pour les grandes banques américaines.

Les premières publications de Wall Street sont néanmoins jugées solides, notamment grâce :

La semaine illustre plusieurs transformations simultanées des marchés mondiaux.

D’un côté, l’économie américaine reste globalement solide, avec une inflation en ralentissement progressif et des marchés de l’emploi encore résistants.

De l’autre, les investisseurs semblent accorder une importance croissante :

Les flux vers l’or, l’argent ou le Bitcoin traduisent en partie cette recherche de protection face à un environnement perçu comme plus fragmenté et moins prévisible.

Les marchés semblent également entrer dans une phase de rotation plus large, avec un intérêt croissant pour :