August 10, 2025

L’événement majeur de la période concerne les statistiques d’emploi américaines.

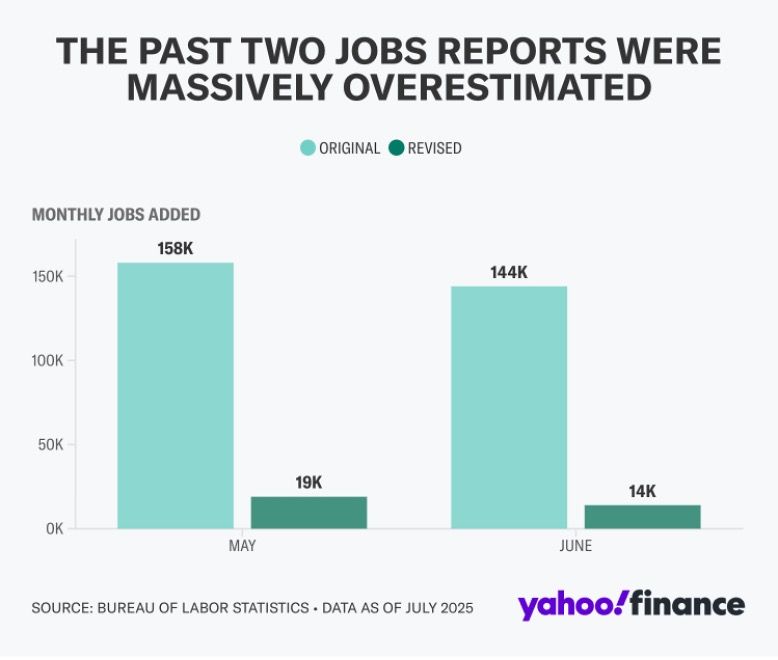

Selon les éléments présentés, les créations d’emplois de mai et juin ont fait l’objet de révisions particulièrement importantes :

Le taux de chômage s’établit à 4,2 %.

Ces révisions modifient sensiblement la lecture de l’économie américaine. Elles suggèrent un ralentissement plus marqué du marché du travail que celui perçu initialement.

Pour les investisseurs, cette évolution renforce l’idée que la Fed devra bientôt ajuster sa politique monétaire.

Lors de sa réunion du 30 juillet, la Réserve fédérale a laissé ses taux inchangés dans une fourchette de 4,25 % à 4,50 %.

Cette décision était largement anticipée par les marchés.

Les éléments présentés soulignent toutefois qu’au moins deux membres du comité de politique monétaire se sont déjà prononcés en faveur d’une baisse des taux.

Cette évolution est particulièrement suivie par les investisseurs car elle témoigne d’un débat plus ouvert au sein de la banque centrale.

À la lumière des dernières données économiques, les anticipations d’un assouplissement monétaire lors de la réunion de septembre se sont renforcées.

L’évolution des statistiques d’inflation et de l’emploi reste néanmoins déterminante pour confirmer ce scénario.

L’or a poursuivi sa progression et atteint un nouveau sommet historique durant la période.

Deux facteurs principaux sont mis en avant dans les éléments présentés :

Les marchés considèrent généralement que des taux d’intérêt plus faibles réduisent le coût d’opportunité de la détention d’or.

Cette perspective contribue à soutenir l’intérêt des investisseurs pour le métal précieux.

Selon les éléments présentés, Meta continue de bénéficier d’une activité publicitaire soutenue par les développements liés à l’intelligence artificielle.

Les activités de cloud computing et d’intelligence artificielle demeurent les principaux moteurs de croissance du groupe.

Apple a annoncé environ 100 milliards de dollars d’investissements aux États-Unis.

Selon les informations fournies, cette initiative vise notamment à atténuer l’impact potentiel des mesures tarifaires.

Les éléments présentés indiquent que les grandes valeurs technologiques continuent de jouer un rôle majeur dans la progression des bénéfices du S&P 500.

Cette concentration demeure l’une des caractéristiques les plus marquantes du marché américain.

Selon les éléments fournis, les droits de douane appliqués au Canada passent de 25 % à 35 %.

Cette évolution s’inscrit dans une politique commerciale plus offensive.

Les relations commerciales avec l’Inde sont également évoquées.

Les tensions portent notamment sur les exportations de pétrole russe à prix réduit.

Les États-Unis menacent d’adopter des mesures ciblées si New Delhi ne réduit pas certains volumes d’importation.

Au-delà de la dimension économique, les éléments présentés montrent que la politique commerciale américaine est également utilisée comme instrument d’influence géopolitique.

Les questions énergétiques occupent désormais une place croissante dans ces discussions.

Le principal rendez-vous de la semaine suivante concerne la publication du CPI américain.

Les investisseurs chercheront à déterminer si les pressions inflationnistes continuent de ralentir ou si certains facteurs, notamment tarifaires, alimentent encore la hausse des prix.

L’indice PPI permettra d’évaluer les tensions qui pèsent sur les entreprises et leurs marges.

Les ventes au détail et les enquêtes de confiance offriront une lecture complémentaire de la solidité de la demande intérieure.

Les chiffres de production industrielle permettront d’évaluer la vigueur du secteur manufacturier dans un contexte de ralentissement économique.

La période illustre une dynamique devenue familière sur les marchés.

D’un côté, les révisions des statistiques d’emploi renforcent les inquiétudes concernant le ralentissement économique.

De l’autre, cette même faiblesse nourrit les anticipations de baisse des taux, ce qui soutient les actifs financiers.

L’or profite directement de ce changement de perception monétaire, tandis que les actions continuent d’être portées par les grandes entreprises technologiques.

Les prochaines publications d’inflation seront déterminantes pour savoir si la Fed dispose réellement de la marge nécessaire pour engager un cycle d’assouplissement dès septembre.