November 8, 2025

Les marchés actions ont évolué dans un climat plus prudent.

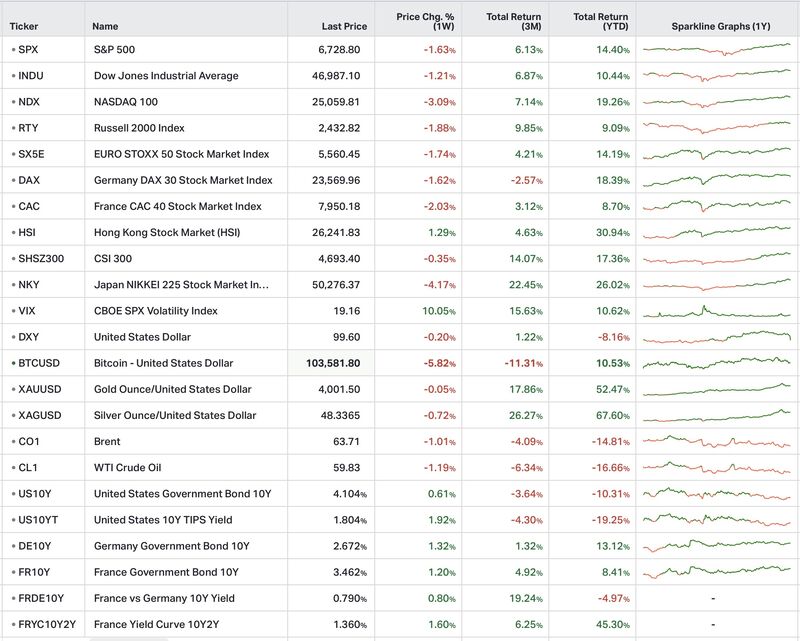

Le S&P 500 recule de 1,6 %, mettant fin à une séquence de progression quasi continue. Le marché apparaît davantage sensible aux nouvelles économiques et aux interrogations sur les valorisations.

Le Nasdaq 100 abandonne 3,1 %, pénalisé par des prises de bénéfices sur plusieurs valeurs associées à l’intelligence artificielle. Cette baisse intervient après une période de forte concentration des performances sur un nombre limité de grandes capitalisations technologiques.

En Europe, l’Euro Stoxx 50 perd 1,7 %. Le mouvement reste largement aligné sur celui observé aux États-Unis, sans décrochage particulier mais sans rôle défensif marqué non plus.

L’or termine la semaine quasiment inchangé avec une variation de -0,05 %.

Selon les données fournies, le métal précieux reste soutenu par les interrogations concernant la trajectoire future des taux d’intérêt et les conditions de liquidité.

Le pétrole WTI recule de 1,2 %, dans un contexte où les investisseurs continuent d’évaluer les perspectives de croissance mondiale et de demande énergétique.

Le dollar cède 0,2 %, un mouvement cohérent avec une perception de la Réserve fédérale comme potentiellement moins restrictive à moyen terme.

Le Bitcoin recule de 5,8 %.

Cette baisse s’inscrit dans la continuité du mouvement de désendettement observé depuis plusieurs semaines sur le marché des cryptoactifs et traduit un appétit pour le risque plus modéré.

Selon les données fournies, le shutdown américain dépasse désormais cinq semaines.

Cette situation continue de peser sur la confiance des ménages. L’indice de confiance de l’Université du Michigan est présenté comme évoluant à son plus bas niveau depuis 2022.

Par ailleurs, plusieurs statistiques économiques majeures demeurent indisponibles, notamment les chiffres des créations d’emplois non agricoles (Non-Farm Payrolls).

Cette absence de données complique l’analyse de la situation économique américaine.

Les informations fournies mettent également en avant une hausse des annonces de licenciements.

Parmi les entreprises citées figurent Amazon, Target, Starbucks et Paramount Pictures.

Les données mentionnent un niveau d’annonces qui serait sans précédent depuis vingt ans selon Challenger, Gray & Christmas.

Ces évolutions sont suivies de près car le marché du travail constitue l’un des principaux indicateurs surveillés par la Réserve fédérale.

La politique monétaire reste au cœur des préoccupations des investisseurs.

Les éléments fournis indiquent que plusieurs membres de la Réserve fédérale divergent sur la trajectoire à suivre :

Cette situation reflète la difficulté d’arbitrer entre soutien à l’activité économique et maîtrise des prix.

Les données fournies confirment également la fin du Quantitative Tightening (QT).

Le QT correspond à la réduction du bilan de la banque centrale afin de retirer progressivement de la liquidité du système financier.

Cette évolution est interprétée comme un changement important dans l’environnement monétaire, même si ses effets dépendront également d’autres facteurs de liquidité.

Après plusieurs mois de progression rapide, les investisseurs semblent davantage sensibles aux niveaux de valorisation.

Les éléments fournis évoquent :

Cette situation peut rendre les marchés plus vulnérables aux prises de bénéfices.

La correction observée ne remet pas nécessairement en cause le développement de l’intelligence artificielle.

Elle traduit plutôt une interrogation croissante sur la capacité du secteur à transformer les investissements massifs engagés aujourd’hui en revenus et profits durables.

Cette distinction explique pourquoi certaines valeurs peuvent corriger malgré un contexte technologique toujours favorable.

Les fondamentaux économiques envoient aujourd’hui des signaux contrastés.

D’un côté, l’économie américaine continue de bénéficier d’entreprises rentables et d’investissements importants dans la technologie.

De l’autre, plusieurs indicateurs montrent un environnement plus fragile :

Du côté de la mécanique de marché, les prises de bénéfices sur les valeurs les plus performantes et la réduction du risque dans certains portefeuilles contribuent à amplifier les mouvements de correction.

Pour l’instant, cette phase ressemble davantage à une consolidation qu’à un changement de régime clairement établi.

La publication du CPI américain est présentée comme le principal événement de la semaine.

L’indice des prix à la consommation constitue un élément central dans l’évaluation des prochaines décisions de la Réserve fédérale.

Les investisseurs surveilleront également les statistiques chinoises afin d’évaluer l’impact des mesures économiques récentes et du contexte commercial.

Les chiffres attendus permettront d’obtenir un aperçu supplémentaire de la dynamique économique européenne.

Plusieurs publications sont particulièrement suivies :