November 13, 2025

Les indices américains ont évolué dans un environnement relativement hésitant.

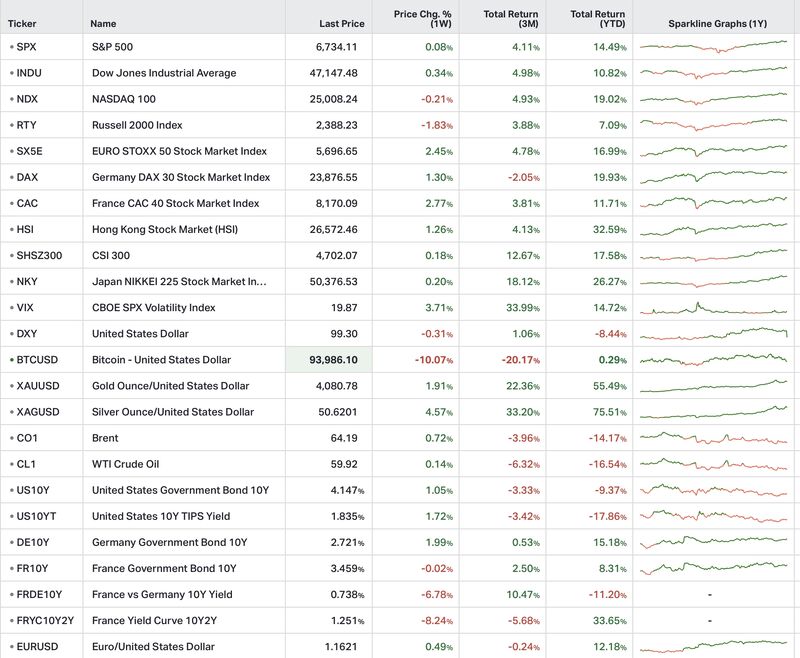

Le S&P 500 termine la semaine en légère hausse de 0,1 %, reflétant un marché partagé entre la solidité de l’économie américaine et les incertitudes entourant les prochaines décisions de la Réserve fédérale.

Le Dow Jones progresse de 0,3 %, soutenu par les valeurs industrielles et les secteurs considérés comme plus défensifs.

Le Nasdaq 100 recule légèrement de 0,2 %. Selon les éléments fournis, la volatilité du secteur technologique a notamment été influencée par les développements liés à SoftBank et Nvidia.

En Europe, la dynamique a été nettement plus favorable.

L’EuroStoxx 50 gagne 2,4 %, bénéficiant principalement de la bonne tenue des banques et des valeurs énergétiques.

Le CAC 40 affiche une progression de 2,8 %, signant la meilleure performance parmi les grands indices mentionnés. Malgré un contexte international plus incertain, le marché français conserve un momentum positif sur la période.

En Asie, le Hang Seng progresse de 1,3 %, témoignant d’un regain d’intérêt des investisseurs malgré l’absence de catalyseurs majeurs identifiés en Chine.

Le Bitcoin recule de 10 % sur la semaine pour revenir autour de 94 000 dollars.

Selon les données fournies, il s’agit de la cinquième semaine consécutive de baisse. Le sentiment des investisseurs serait revenu à ses niveaux les plus faibles depuis 2022.

Cette évolution s’inscrit dans la continuité de la correction observée depuis plusieurs semaines sur le marché des cryptoactifs.

L’or progresse de 1,9 %.

Les éléments disponibles attribuent ce mouvement à la faiblesse du dollar ainsi qu’à un retour de la demande pour les actifs considérés comme protecteurs dans un environnement plus volatil.

Le Brent avance de 0,7 % sur la semaine.

Le marché reste partagé entre des préoccupations liées à la demande mondiale et des facteurs géopolitiques susceptibles d’influencer l’offre.

Le principal thème de marché reste l’évolution des anticipations de politique monétaire américaine.

Selon les éléments fournis, les investisseurs attribuent une probabilité croissante à un scénario dans lequel la Réserve fédérale ne procéderait pas à une baisse de taux en décembre.

Cette perspective influence désormais une grande partie des mouvements observés sur les marchés.

Le Fear & Greed Index est revenu en zone d’« Extreme Fear » selon les données mentionnées.

Cet indicateur vise à mesurer le sentiment général des investisseurs à partir de plusieurs variables de marché.

Cette évolution traduit une prudence accrue après plusieurs mois dominés par l’optimisme autour des thèmes de croissance.

La semaine a également été marquée par une rotation hors des segments associés à l’intelligence artificielle et aux stratégies de momentum.

Une rotation sectorielle correspond à un déplacement des flux d’investissement d’un groupe de secteurs vers d’autres segments du marché.

Les investisseurs semblent avoir privilégié des secteurs jugés plus défensifs dans un environnement de taux potentiellement plus élevés.

Avec la fin du shutdown évoqué dans les éléments fournis, les marchés pourraient faire face à un rattrapage de publications économiques.

Cette accumulation potentielle de données est susceptible d’accroître la volatilité dans les semaines à venir, notamment si les indicateurs modifient les anticipations concernant la trajectoire des taux d’intérêt.

La semaine illustre la coexistence de deux dynamiques distinctes.

Du côté des fondamentaux, l’économie américaine continue de montrer une certaine résilience, tandis que plusieurs marchés européens bénéficient d’un contexte sectoriel favorable.

Du côté de la mécanique de marché, les investisseurs ajustent leurs positions en fonction des perspectives de politique monétaire. La remontée de l’aversion au risque, la rotation sectorielle et la correction persistante des cryptoactifs témoignent de ce repositionnement.

L’attention du marché semble désormais moins concentrée sur la croissance des entreprises que sur les conditions financières et les décisions des banques centrales.

Les investisseurs chercheront à mieux comprendre les débats internes de la Réserve fédérale et les arguments qui pourraient influencer les prochaines décisions de politique monétaire.

Cette publication est particulièrement attendue compte tenu de l’importance de Nvidia dans l’écosystème de l’intelligence artificielle.

Les chiffres de l’emploi américain pourraient être publiés après les perturbations liées au shutdown mentionnées dans les données fournies.

Le rapport NFP (Non-Farm Payrolls) mesure les créations d’emplois hors secteur agricole aux États-Unis.

L’indice de confiance des consommateurs constituera un indicateur supplémentaire de la solidité de la demande intérieure américaine.