November 22, 2025

Les marchés actions ont connu une semaine difficile de part et d’autre de l’Atlantique.

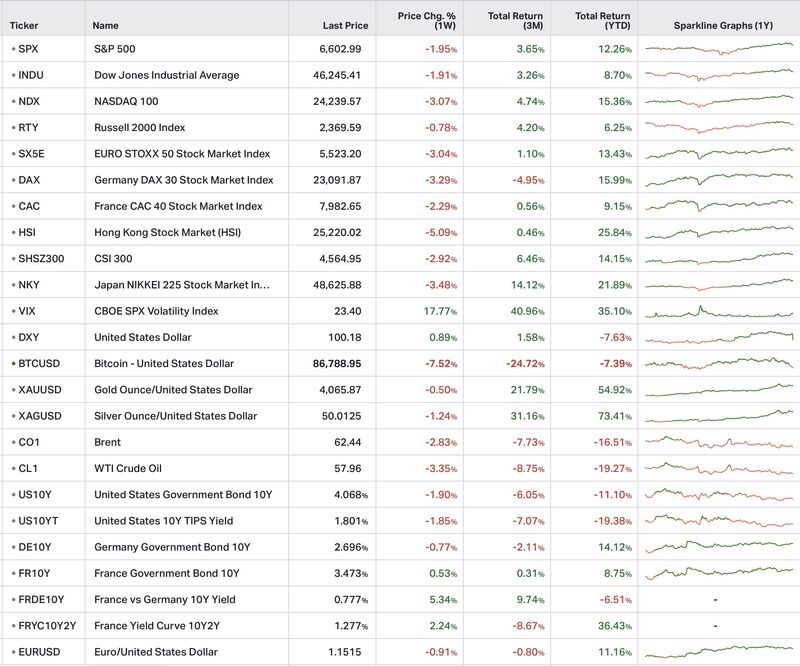

Le S&P 500 a reculé de 1,9 %, mettant fin à une phase haussière de 198 jours. Selon les données fournies, il s’agit de l’un des cinq plus longs mouvements de hausse observés depuis 1950.

Le Nasdaq 100 a perdu 3,1 %, enregistrant une troisième semaine consécutive de baisse. La correction intervient malgré les résultats publiés par Nvidia et constitue, selon les éléments transmis, le repli le plus marqué du secteur technologique depuis le « Liberation Day ».

En Europe, l’EuroStoxx 50 a abandonné 3 %, pénalisé notamment par les valeurs liées aux semi-conducteurs. Le CAC 40 a mieux résisté mais recule néanmoins de 2,3 % sur la semaine.

En Asie, le Hang Seng a chuté de 5,1 %, illustrant une détérioration du sentiment de marché et un retour de l’aversion au risque.

Le mouvement de correction ne s’est pas limité aux actions.

Le Bitcoin a reculé de 7,5 % pour revenir autour de 86 800 dollars. Les éléments disponibles évoquent une poursuite des ventes de la part de grands détenteurs ainsi qu’un environnement de liquidité particulièrement faible.

L’or est resté relativement stable avec un recul limité à 0,5 %, conservant son rôle d’actif de couverture dans un contexte plus incertain.

Le Brent a perdu 2,8 %, les investisseurs exprimant des inquiétudes concernant les perspectives de demande mondiale.

L’un des événements marquants de la semaine a été le retournement observé sur le S&P 500 lors de la séance de jeudi.

Selon les données fournies, le marché est passé d’une hausse intraday de 1,4 % à une baisse de 1,5 % en clôture. Un mouvement de cette ampleur n’aurait été observé que trois fois depuis 1957.

Sans préjuger de l’évolution future des marchés, ce type de variation est souvent interprété comme un signe de nervosité accrue des investisseurs.

Les marchés semblent également réévaluer certaines attentes associées au secteur technologique.

Malgré des résultats jugés très solides pour Nvidia, la réaction boursière n’a pas été positive. Cette situation alimente l’idée d’un ralentissement temporaire de l’enthousiasme qui avait porté les valeurs liées à l’intelligence artificielle pendant plusieurs mois.

Les investisseurs apparaissent désormais davantage attentifs aux valorisations et aux perspectives macroéconomiques.

Les conditions de liquidité ont également occupé une place importante dans les commentaires de marché.

Selon les données fournies, les ETF représentent désormais 41 % des volumes échangés. Dans un environnement marqué par des flux moins dynamiques, les facteurs macroéconomiques semblent exercer une influence plus forte sur les actifs risqués.

Au-delà des performances hebdomadaires, la semaine a été marquée par des mouvements sectoriels significatifs.

Les investisseurs ont réduit leur exposition à certains segments de croissance, notamment la technologie et les actifs à fort momentum.

Parallèlement, des secteurs considérés comme plus défensifs, tels que la santé, ont attiré davantage de capitaux.

Une rotation sectorielle correspond à un déplacement des flux d’investissement d’un groupe de secteurs vers un autre en fonction du contexte économique ou des anticipations de marché.

Cette évolution reflète une approche plus prudente après plusieurs mois d’optimisme marqué.

La correction observée cette semaine semble résulter de la combinaison de plusieurs facteurs.

Du côté des fondamentaux, les marchés prennent en compte une diminution de la probabilité de baisse des taux en décembre, ainsi que plusieurs indicateurs économiques qui suscitent des interrogations.

Parmi les données mentionnées figurent :

Du côté de la mécanique de marché, les prises de bénéfices, la baisse de la liquidité et les rotations sectorielles ont amplifié les mouvements de correction.

L’enchaînement simultané de ces facteurs a contribué à accroître la volatilité sur plusieurs classes d’actifs.

Plusieurs publications pourraient influencer le comportement des marchés dans les prochains jours.

Les investisseurs chercheront à évaluer les débats internes du FOMC concernant l’évolution future de la politique monétaire.

Les indices PMI mesurent l’activité économique à travers des enquêtes réalisées auprès des entreprises. Les chiffres attendus constitueront un test important de la dynamique économique récente.

Les données d’inflation pourraient influencer les anticipations concernant la politique monétaire européenne et son différentiel avec celle des États-Unis.

Les indicateurs liés au marché repo et à la volatilité obligataire restent particulièrement suivis, les investisseurs leur accordant désormais une importance croissante dans l’analyse des marchés.