October 25, 2025

Après plusieurs semaines marquées par l’absence de nombreuses statistiques économiques en raison du shutdown américain, les marchés ont pu s’appuyer sur la publication du CPI.

Selon les données fournies, l’inflation américaine ressort à :

Ces chiffres ont renforcé l’idée que la Réserve fédérale pourrait poursuivre son cycle d’assouplissement monétaire.

Dans ce contexte, le rendement de l’emprunt américain à dix ans recule à 3,96 %, contribuant à soutenir les valorisations des actifs financiers.

Le shutdown fédéral continue cependant de compliquer l’analyse économique.

L’absence ou le retard de certaines statistiques limite la visibilité des investisseurs comme celle des responsables monétaires.

Les marchés évoluent donc dans un environnement où les anticipations de politique monétaire reposent sur un nombre plus limité d’indicateurs qu’à l’accoutumée.

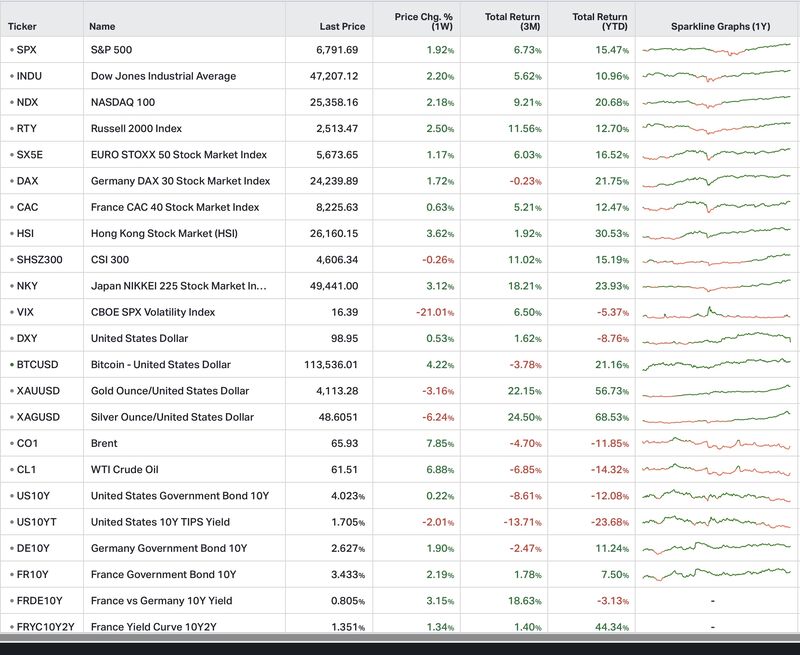

La saison des résultats continue de soutenir Wall Street.

Selon les données fournies, environ 80 % des entreprises américaines ayant publié leurs comptes ont dépassé les attentes des analystes.

Le S&P 500 progresse de 2,3 % sur la semaine tandis que le Dow Jones gagne 2,6 %.

La hausse reste toutefois concentrée sur certains segments du marché.

Les secteurs liés à l’intelligence artificielle et les financières figurent parmi les principaux moteurs de performance, tandis que les secteurs défensifs évoluent plus modestement.

L’Euro Stoxx 50 progresse de 1,5 %.

La baisse des rendements obligataires et la faiblesse de l’euro contribuent à soutenir les marchés européens.

Le CAC 40 franchit de nouveau le seuil des 8 000 points, porté notamment par les anticipations d’un nouvel assouplissement monétaire de la Banque centrale européenne.

Cette dynamique reflète une amélioration du sentiment des investisseurs malgré un environnement économique toujours contrasté.

Le Nikkei japonais poursuit sa progression grâce à la faiblesse du yen, qui soutient généralement les entreprises exportatrices.

En Chine, les marchés évoluent plus modestement, dans un contexte marqué par la trêve commerciale évoquée dans les données fournies.

La détente observée sur les marchés obligataires concerne plusieurs grandes zones économiques.

Selon les données fournies :

Le crédit reste également bien orienté.

Les spreads du segment high yield se situent à leurs niveaux les plus faibles de l’année selon les informations disponibles.

Un spread de crédit représente l’écart de rendement entre une obligation risquée et une obligation considérée comme plus sûre.

Après plusieurs semaines de faiblesse, le dollar enregistre un léger rebond.

L’euro efface une partie de ses gains récents, dans un environnement où les marchés continuent de comparer les trajectoires monétaires des principales banques centrales.

Après une progression spectaculaire au cours des mois précédents, l’or recule de 8 % sur la semaine selon les données fournies.

L’argent abandonne pour sa part 10 %.

Plusieurs facteurs sont évoqués :

Le mouvement apparaît à ce stade comme une correction après un rallye particulièrement marqué.

Les informations disponibles ne permettent pas de conclure à un changement durable de tendance.

L’évolution future dépendra notamment de la demande des investisseurs, des banques centrales et du contexte macroéconomique.

Le Bitcoin progresse de 4 % sur la semaine.

Selon les données fournies, les importantes liquidations observées à la mi-octobre semblent désormais absorbées par le marché.

Cette reprise intervient toutefois après plusieurs semaines de forte volatilité.

Elle ne remet pas en cause la prudence observée sur l’ensemble des actifs les plus sensibles à l’appétit pour le risque.

Les marchés bénéficient aujourd’hui d’un environnement plus favorable grâce à la détente de l’inflation et des taux d’intérêt.

Du côté des fondamentaux, les résultats d’entreprises continuent de surprendre positivement, en particulier aux États-Unis.

Du côté de la mécanique de marché, les anticipations de baisse de taux restent un soutien important aux valorisations.

Cependant, plusieurs fragilités demeurent :

Cette coexistence entre confiance et prudence explique le caractère sélectif de la hausse observée ces dernières semaines.

Cette publication offrira une indication importante sur la dynamique de croissance de l’économie américaine.

Les marchés surveilleront tout changement de ton ou d’orientation monétaire.

Les investisseurs suivront particulièrement les implications éventuelles pour le commerce international.

Selon les données fournies, environ 35 % des sociétés du S&P 500 publieront leurs résultats.

Parmi les entreprises les plus attendues figurent :