March 6, 2025

Le marché actions japonais a connu une progression marquée ces dernières années.

Sur trois ans, le Topix affiche une hausse de 44 %, tandis que le Nikkei 225 progresse de 36 %. Depuis le début de l’année, les performances sont plus contrastées, avec un Topix en légère baisse de 0,3 % et un Nikkei 225 en recul de 6,1 %.

Cette phase de consolidation intervient alors que les taux longs japonais poursuivent leur remontée. Le rendement de l’obligation d’État japonaise à 30 ans atteint désormais 2,9 %, un niveau sensiblement supérieur à celui observé durant la période de politique monétaire ultra-accommodante.

L’économie japonaise évolue dans un environnement marqué par plusieurs changements structurels.

Le marché du travail reste particulièrement tendu, avec un taux de chômage inférieur à 3 %. La pénurie de main-d’œuvre demeure un enjeu important, favorisant notamment les efforts d’automatisation et une participation accrue des femmes au marché du travail.

L’inflation se situe autour de 3 %. Dans le même temps, le prix du riz a doublé sur un an selon les données mentionnées.

Sur le plan monétaire, la Banque du Japon a mis fin à sa politique de taux zéro en mars 2024. Le taux directeur est désormais fixé à 0,5 %, marquant un changement majeur après plusieurs décennies de politique monétaire exceptionnellement accommodante.

Le yen reste relativement faible face au dollar américain, autour de 142 USDJPY après avoir atteint un point bas proche de 160. Cette situation continue d’apporter un soutien aux entreprises exportatrices.

Selon les éléments présentés, la demande intérieure demeure résiliente malgré la hausse progressive des coûts de financement.

L’un des éléments souvent observés par les investisseurs est la comparaison entre le rendement des actions et celui des obligations.

Le rendement du dividende du Topix est d’environ 2,4 %, contre 2,1 % pour le Nikkei 225. À titre de comparaison, le rendement de l’obligation d’État japonaise à 10 ans atteint environ 1,5 %.

Ce différentiel demeure favorable aux actions, même si l’écart s’est réduit avec la remontée des taux.

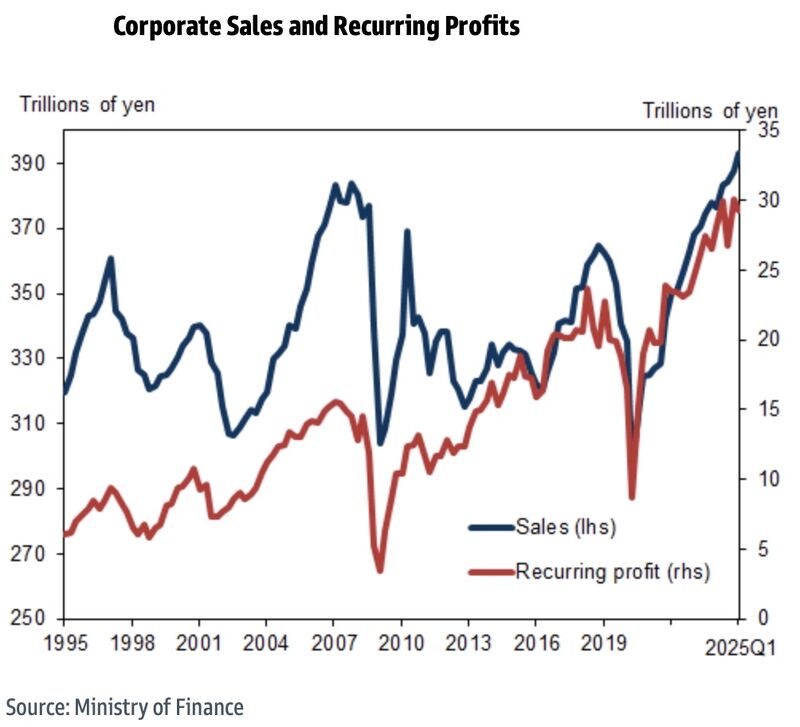

Le marché japonais bénéficie également de l’évolution des pratiques de gouvernance d’entreprise.

Les entreprises accordent davantage d’attention aux retours vers les actionnaires, notamment à travers les rachats d’actions et l’amélioration de la rentabilité des capitaux propres (Return on Equity ou ROE).

Ces évolutions constituent l’un des moteurs structurels mis en avant pour expliquer l’intérêt renouvelé des investisseurs envers les actions japonaises.

Les valorisations mentionnées se situent autour de 15 fois les bénéfices attendus sur les douze prochains mois.

Dans un contexte où le Japon semble sortir progressivement d’un environnement marqué par la déflation, certains investisseurs considèrent que cette transition pourrait modifier la perception du marché sur le long terme.

La remontée des taux d’intérêt crée cependant de nouvelles contraintes.

Des taux plus élevés augmentent les taux d’actualisation utilisés pour valoriser les entreprises. Cette mécanique tend généralement à exercer davantage de pression sur les valeurs de croissance, dont une part importante des bénéfices est attendue dans le futur.

Par ailleurs, la situation budgétaire japonaise reste un point de vigilance. La dette publique représente environ 260 % du PIB selon les données citées.

Dans ce contexte, une hausse durable des taux pourrait accroître le coût du financement public. La question de la capacité de la Banque du Japon à poursuivre la normalisation de sa politique monétaire tout en préservant la dynamique économique demeure un sujet de marché important.

Des tensions commerciales internationales sont également évoquées parmi les facteurs susceptibles d’influencer l’environnement économique à venir.

Ainsi, si la volatilité pourrait rester présente à court terme, le débat porte davantage sur la capacité du marché japonais à poursuivre sa transformation dans un environnement monétaire moins exceptionnel qu’au cours de la décennie précédente.