June 4, 2025

Le carry trade est une stratégie consistant à emprunter dans une devise dont les taux d’intérêt sont faibles — appelée devise de financement (funding currency) — afin d’investir dans une devise ou un actif offrant un rendement plus élevé.

Le gain potentiel provient principalement de l’écart de taux d’intérêt entre les deux placements. Cette stratégie reste toutefois sensible aux variations de change, qui peuvent réduire ou annuler cet avantage.

Depuis de nombreuses années, le yen japonais a constitué l’une des principales devises de financement utilisées par les investisseurs internationaux.

Parmi les acteurs qui utilisent cette stratégie figurent notamment :

Dans un environnement marqué par des taux très faibles au Japon, le carry trade a favorisé le financement de nombreuses stratégies d’investissement.

Selon les éléments présentés, cette situation a contribué à :

La stratégie a ainsi participé à la circulation internationale des capitaux dans un contexte de liquidité abondante.

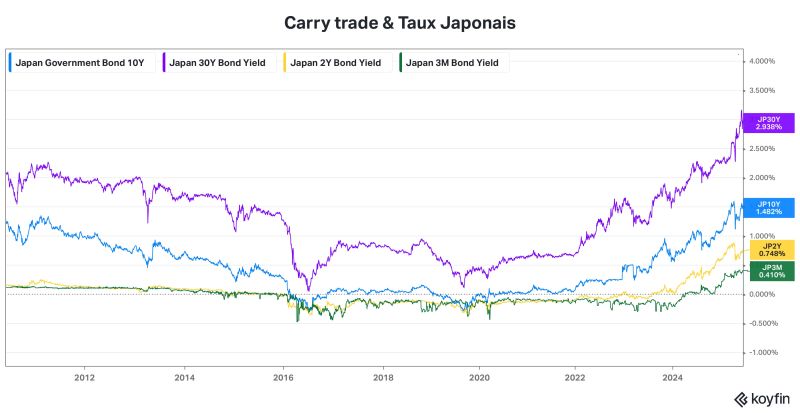

Depuis 2024, la Banque du Japon (BoJ) a engagé une évolution de sa politique monétaire en mettant fin à la période de taux zéro.

Les niveaux de taux mentionnés sont les suivants :

Même si ces taux demeurent faibles comparativement à ceux observés dans d’autres économies développées, ils modifient l’équation économique des stratégies à effet de levier.

Pour un investisseur utilisant un levier de dix fois son capital, une hausse de 0,5 % du coût de financement représente mécaniquement une réduction potentielle de 5 % du rendement attendu.

Dans ce contexte, le yen apparaît moins comme une source de financement quasi gratuite qu’au cours de la décennie précédente.

Au-delà du niveau des taux, la question centrale concerne les mouvements potentiels de capitaux.

Le Japon détient plus de 3 700 milliards de dollars d’actifs extérieurs nets, ce qui constitue, selon les données citées, un record mondial.

Ces avoirs incluent notamment :

L’hypothèse avancée est qu’un rapatriement même limité de ces capitaux pourrait influencer plusieurs segments des marchés financiers.

Parmi les conséquences évoquées figurent :

Ces scénarios restent toutefois dépendants de l’ampleur réelle des mouvements de capitaux et de leur rythme de mise en œuvre.

L’évolution de la politique monétaire japonaise illustre la manière dont un changement de taux domestique peut avoir des répercussions bien au-delà des frontières nationales.

Le sujet ne concerne pas uniquement l’économie japonaise mais également la structure du financement mondial.

Une question fréquemment posée est celle d’un éventuel remplacement du yen comme principale devise de financement. Plusieurs candidats sont parfois évoqués, notamment l’euro ou le franc suisse.

Toutefois, les éléments disponibles soulignent qu’aucun marché ne combine aujourd’hui, à la même échelle, la profondeur, la stabilité et la taille financière du Japon.

Dans cette perspective, l’enjeu n’est pas seulement la hausse des taux japonais. Il réside également dans l’adaptation progressive des investisseurs à un environnement où le coût du financement en yen n’est plus négligeable.