September 17, 2025

Les dernières statistiques publiées en Chine témoignent d’un ralentissement de plusieurs moteurs clés de l’économie.

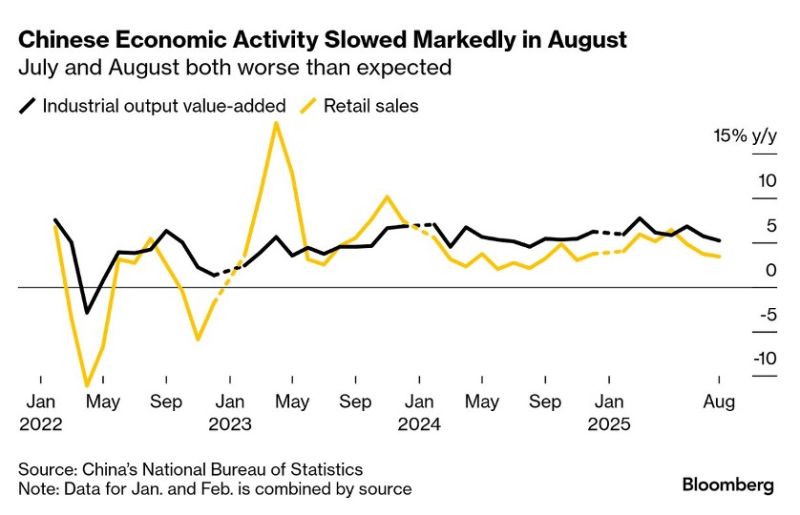

La production industrielle a progressé de 5,2 % en août, soit son rythme le plus faible depuis un an selon les données disponibles.

La consommation montre également des signes d’essoufflement. Les ventes au détail ont augmenté de 3,4 % sur un an, contre 3,7 % en juillet.

Enfin, l’investissement fixe n’affiche qu’une progression de 0,5 % sur les huit premiers mois de l’année, ce qui constitue sa plus faible performance hors période de pandémie selon les éléments présentés.

Pris isolément, chacun de ces indicateurs pourrait être interprété comme une simple phase de ralentissement. Ensemble, ils suggèrent une perte de dynamisme plus large de l’économie chinoise.

La Chine a enregistré une croissance de 5,3 % au premier semestre, un niveau compatible avec l’objectif officiel de l’année.

Cependant, la dynamique observée depuis l’été apparaît moins favorable.

Le second semestre doit désormais composer avec un contexte moins porteur et une base de comparaison plus exigeante. Selon les éléments fournis, le quatrième trimestre 2024 avait bénéficié d’un plan de relance qui avait soutenu l’activité, ce qui rend la comparaison plus difficile un an plus tard.

Cette situation complique le maintien du rythme observé au début de l’année.

Le secteur immobilier demeure sous pression.

Le marché du logement est décrit comme étant en phase de contraction depuis l’automne 2021 malgré plusieurs mesures de soutien ciblées.

Compte tenu du poids historique de l’immobilier dans l’économie chinoise, cette faiblesse continue de peser sur les perspectives de croissance.

L’assouplissement monétaire amorcé aux États-Unis ouvre théoriquement davantage de marge de manœuvre à la Banque populaire de Chine (PBOC).

Lorsque la Réserve fédérale réduit ses taux, les risques liés à un écart trop important entre les politiques monétaires américaine et chinoise tendent à diminuer.

Pour autant, les autorités chinoises semblent hésiter à accélérer fortement le soutien monétaire.

Les marchés financiers ont déjà connu une progression significative cette année. Dans ce contexte, un assouplissement trop rapide pourrait alimenter des excès spéculatifs ou accroître certains déséquilibres financiers.

Selon les éléments présentés, les attentes portent davantage sur une baisse limitée de 10 points de base d’ici la fin de l’année, accompagnée de mesures ciblées en faveur du crédit et de l’emploi.

Les relations sino-américaines restent un facteur majeur pour les marchés.

Selon les informations disponibles, un accord-cadre aurait été trouvé à Madrid concernant TikTok, tandis qu’un échange entre Donald Trump et Xi Jinping est attendu afin de finaliser les discussions.

Parallèlement, Pékin poursuit plusieurs initiatives visant des entreprises américaines.

Une enquête antitrust concernant NVIDIA est évoquée, ainsi que de nouvelles investigations portant sur le secteur américain des semi-conducteurs.

Les deux pays maintiennent actuellement une trêve tarifaire jusqu’en novembre, mais les désaccords demeurent présents.

Les discussions semblent notamment porter sur la volonté américaine de traiter séparément le dossier TikTok et les questions commerciales, tandis que Pékin chercherait à relier ces sujets.

À première vue, la progression des marchés actions peut sembler contradictoire avec le ralentissement économique observé.

Pourtant, plusieurs facteurs expliquent cette divergence.

Les marchés bénéficient à la fois des investissements étrangers et des achats attribués aux acteurs institutionnels domestiques.

Ces flux apportent un soutien important aux valorisations.

Les investisseurs continuent de considérer que certains secteurs, notamment l’intelligence artificielle, les semi-conducteurs et les biotechnologies, conservent un potentiel de développement malgré les restrictions et les tensions commerciales.

La prolongation de la trêve tarifaire et les avancées dans les discussions autour de TikTok contribuent également à améliorer le sentiment de marché.

Selon les données fournies :

La situation actuelle illustre une divergence classique entre économie réelle et marchés financiers.

Les indicateurs macroéconomiques témoignent d’un ralentissement de la croissance, d’une demande intérieure moins dynamique et d’un secteur immobilier toujours fragile.

Dans le même temps, les marchés sont soutenus par les flux de capitaux, les attentes de soutien politique et l’optimisme entourant certains secteurs technologiques.

Cette coexistence explique pourquoi les performances boursières peuvent évoluer dans une direction différente de celle suggérée par les statistiques économiques.

La Chine se retrouve ainsi face à un choix délicat : soutenir davantage l’activité au risque d’accroître certains déséquilibres financiers, ou maintenir une approche plus prudente en acceptant un rythme de croissance moins élevé.