March 23, 2026

Sur une semaine :

Dans le même temps :

Les taux américains restent également sous pression :

Le dollar progresse aussi sur trois mois.

Le marché combine donc :

L’idée selon laquelle l’or monte systématiquement pendant les crises est incomplète.

Le comportement de l’or dépend surtout du régime macro-financier dominant.

Dans l’environnement actuel, le marché fonctionne davantage dans une logique de :

Le principal mouvement observé est donc une fuite vers :

Pas nécessairement vers les métaux précieux.

Le facteur clé reste probablement les taux réels.

Les taux réels correspondent aux taux d’intérêt corrigés de l’inflation.

Or l’or ne génère pas de rendement.

Quand les taux réels montent rapidement :

C’est l’une des principales raisons de la correction actuelle.

Le marché a également modifié ses anticipations concernant les banques centrales.

Il y a encore quelques mois, les investisseurs anticipaient :

Le choc énergétique a changé cette lecture.

Le marché considère désormais que :

Cette révision des anticipations soutient simultanément :

L’argent cumule deux caractéristiques différentes.

Comme l’or, il est utilisé comme métal précieux et réserve de valeur.

Mais l’argent dépend aussi des perspectives de croissance industrielle.

Dans un contexte de :

l’argent subit donc une double pression.

C’est ce qui explique sa correction plus violente.

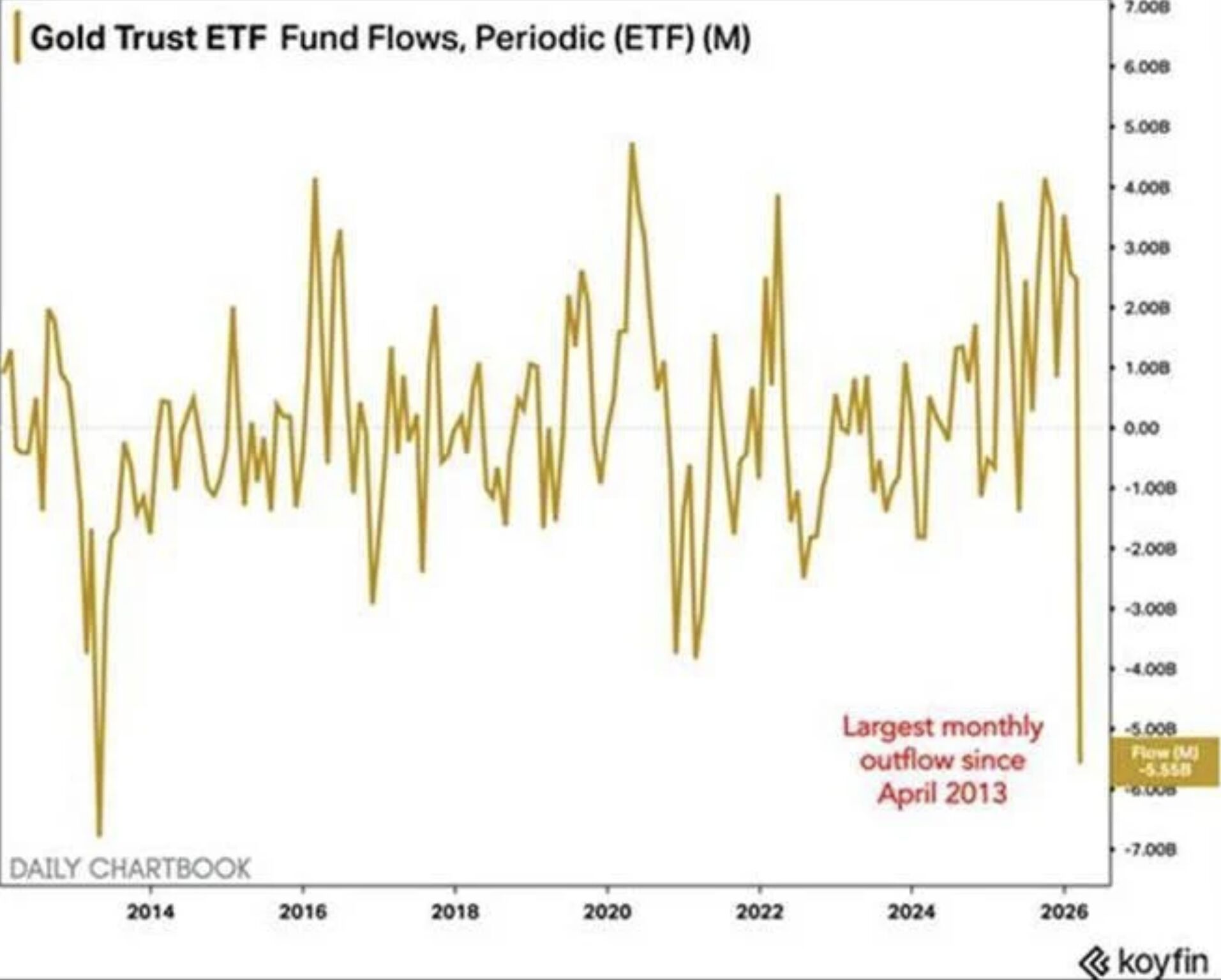

Le mouvement actuel est également amplifié par les flux financiers.

Les métaux précieux avaient connu :

Lorsque le marché change rapidement de régime, les sorties de capitaux peuvent accélérer brutalement la baisse.

Le mouvement devient alors autant financier que fondamental.

Le régime actuel ressemble davantage à un “risk-off taux + dollar”.

Autrement dit :

Dans ce contexte :

Le pétrole progresse principalement à cause du choc d’offre géopolitique.

Ils restent pénalisés par :

Le marché commence à intégrer un risque de ralentissement mondial.

Les moteurs macro deviennent donc divergents :

Le principal enseignement est probablement celui-ci :

dans les crises inflationnistes ou énergétiques, l’or ne monte pas toujours immédiatement.

À court terme, il réagit surtout :

La géopolitique seule ne suffit pas toujours à soutenir les métaux précieux.

Cela ne signifie pas nécessairement que la thèse structurelle de l’or disparaît.

Mais le timing dépend largement du régime macro dominant.