April 16, 2026

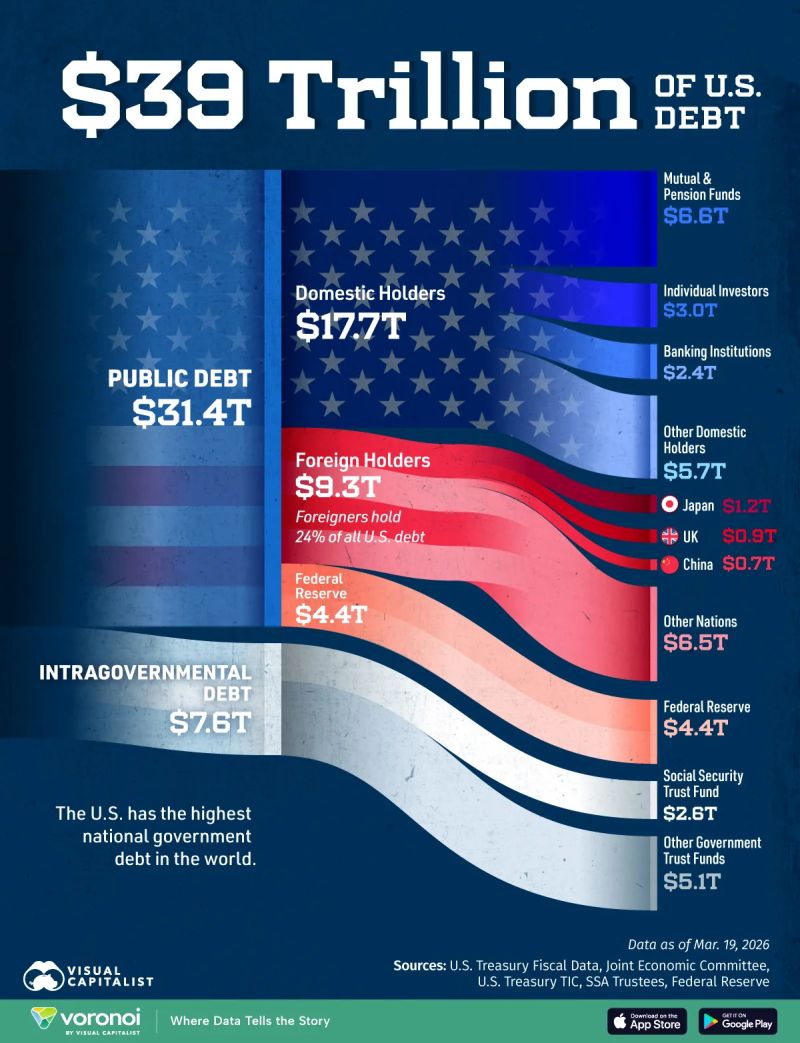

La dette totale américaine atteint environ 39 000 milliards de dollars.

La dette négociable — c’est-à-dire détenue sur les marchés — représente environ 31 400 milliards de dollars.

Sa détention se répartit principalement entre :

Cette structure montre que les États-Unis dépendent avant tout de leur propre capacité de financement interne plutôt que du financement étranger.

Le véritable sujet n’est probablement plus le niveau absolu de dette, mais la dynamique de son coût.

Pendant des années, les taux très faibles ont permis de financer des déficits massifs avec une charge d’intérêt relativement contenue.

Mais lorsque les taux remontent :

Ce mécanisme est lent mais cumulatif.

Parallèlement, la Réserve fédérale ne soutient plus activement le marché obligataire comme pendant les années de quantitative easing.

Au contraire, elle réduit progressivement la taille de son bilan.

Les investisseurs domestiques doivent donc absorber une part plus importante des nouvelles émissions de dette tout en arbitrant avec d’autres actifs désormais rémunérateurs :

Le principal risque devient celui d’un cercle auto-entretenu.

Si les taux restent durablement élevés :

Ce mécanisme crée une sensibilité croissante de l’économie américaine aux taux longs.

Les marchés obligataires deviennent ainsi plus volatils et plus centraux dans l’équilibre macroéconomique global.

Cette nouvelle phase influence déjà plusieurs classes d’actifs.

Les taux longs restent sous pression structurelle.

La volatilité obligataire augmente à mesure que les marchés réévaluent la trajectoire budgétaire américaine.

Des taux durablement élevés pèsent progressivement sur les valorisations, notamment des actifs de croissance.

Des rotations sectorielles deviennent plus probables dans un environnement où le “sans risque” redevient compétitif.

À court terme, des taux élevés soutiennent généralement le dollar.

Mais à plus long terme, une inquiétude croissante sur la trajectoire budgétaire pourrait fragiliser cette dynamique.

La Fed se retrouve dans une position plus contrainte :

L’or illustre bien cette tension entre court terme et long terme.

À court terme, des taux élevés pèsent généralement sur le métal jaune, car les obligations deviennent plus attractives.

Mais à plus long terme, le sujet central redevient la crédibilité budgétaire.

Si les marchés commencent à douter de la capacité des États-Unis à stabiliser durablement leur trajectoire de dette, l’or peut retrouver un rôle d’assurance financière et monétaire.

Le marché surveille donc moins le niveau absolu de dette que la capacité du système à continuer de la financer sans perte de confiance.