May 6, 2026

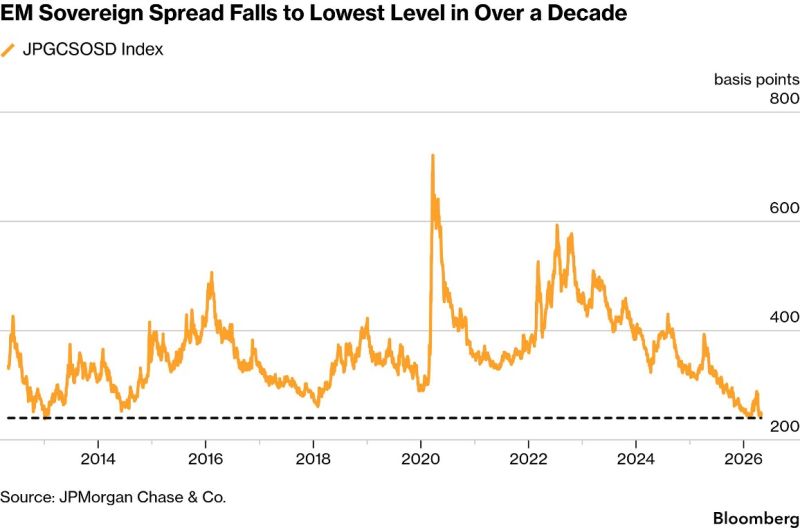

Les spreads souverains des marchés émergents évoluent actuellement proches de leurs plus bas niveaux depuis 2013.

Les obligations émergentes enregistrent douze mois de hausse sur les treize derniers.

Les CDS souverains — instruments utilisés pour se protéger contre un risque de défaut — se situent autour de 160 points de base et continuent récemment de se contracter.

Cette progression du marché obligataire émergent intervient malgré un contexte toujours marqué par :

Le marché du crédit émergent reste donc solide en apparence.

Le niveau actuel des spreads ne reflète pas uniquement une amélioration économique des pays émergents.

Plusieurs éléments semblent soutenir le marché simultanément.

D’abord, certains fondamentaux se sont améliorés :

Ensuite, l’environnement financier mondial reste relativement favorable au crédit :

Enfin, des facteurs plus techniques semblent également jouer un rôle important :

Autrement dit, les spreads actuels traduisent autant une amélioration des fondamentaux qu’un marché déjà fortement positionné.

La comparaison entre économies émergentes (EM) et développées (DM) devient plus intéressante dans le contexte actuel.

Certains marchés émergents semblent disposer d’avantages relatifs :

Mais cette amélioration reste relative.

Les économies émergentes demeurent structurellement sensibles :

Dans les économies développées, les banques centrales apparaissent elles-mêmes contraintes entre :

Les marchés émergents ne semblent donc pas nécessairement “plus solides”, mais parfois simplement mieux préparés à court terme dans un environnement qu’ils ne contrôlent pas totalement.

La forte compression des spreads réduit progressivement le potentiel de performance du crédit émergent.

Lorsque les spreads deviennent très faibles, le marché offre généralement :

Le risque devient alors asymétrique.

Une remontée du pétrole, un renforcement du dollar ou un ralentissement plus marqué de la croissance mondiale pourraient provoquer des corrections plus rapides sur ce type d’actifs.

Cette évolution semble déjà modifier le comportement des investisseurs :

Le marché ne semble pas aujourd’hui anticiper une crise immédiate. Mais les niveaux de valorisation suggèrent qu’il intègre déjà un scénario relativement favorable et laisse peu de place aux erreurs.

Un spread bas n’est donc pas nécessairement un signal de sécurité. Il peut aussi refléter un marché devenu plus exigeant.