June 20, 2025

Les entreprises disposent principalement de deux outils pour redistribuer leur capital :

Selon les éléments fournis, les rachats d’actions représenteraient environ 70 % du Total Shareholder Return (TSR) du S&P 500, illustrant leur importance dans le modèle américain de création de valeur.

À l’inverse, les marchés européens demeurent plus orientés vers une rémunération régulière sous forme de dividendes.

Le choix entre dividende et rachat d’actions n’est jamais purement technique.

Il peut refléter :

Chaque décision transmet ainsi un message au marché sur la stratégie de l’entreprise et sa vision de l’allocation du capital.

Le dividende est généralement perçu comme une marque de maturité et de solidité financière.

Ses principaux atouts sont :

Les fonds de pension et les investisseurs de long terme accordent souvent une attention particulière à cette capacité de distribution.

Le dividende présente néanmoins certaines contraintes :

Une baisse ou une suppression du dividende étant souvent mal perçue par les marchés, les entreprises hésitent généralement à modifier leur politique de distribution.

Le rachat d’actions consiste pour une société à acquérir ses propres titres sur le marché.

Les actions ainsi rachetées peuvent être annulées, réduisant le nombre total d’actions en circulation.

Cette mécanique entraîne souvent une hausse du bénéfice par action (BPA), puisque le résultat est réparti entre un nombre plus faible de titres.

Les rachats sont souvent associés à plusieurs messages :

Ils offrent également davantage de flexibilité qu’un dividende récurrent.

Le rachat d’actions peut aussi susciter des interrogations.

Il peut être interprété comme le signe :

Pour un particulier, le dividende présente plusieurs caractéristiques appréciées :

Toutefois, le cours de l’action est ajusté à la baisse lors du détachement du dividende.

Les conséquences fiscales dépendent également du mode de détention des titres (compte-titres, PEA ou assurance-vie).

Le rachat d’actions offre une logique différente :

En contrepartie, il ne génère aucun flux de trésorerie immédiat pour l’actionnaire et demeure moins visible qu’un dividende.

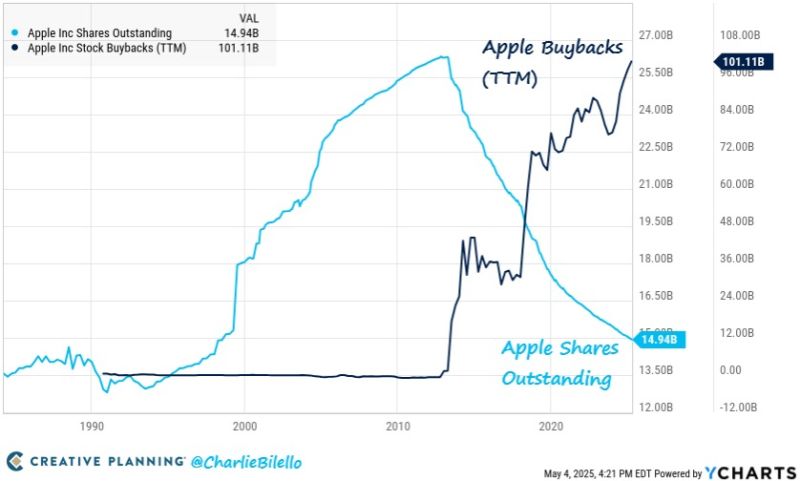

Selon les éléments présentés :

Cette stratégie contribue mécaniquement à soutenir le bénéfice par action.

Elle envoie également un message clair au marché : l’entreprise estime générer davantage de trésorerie qu’elle ne peut en réinvestir efficacement dans ses activités.

Dans cette configuration, le rachat d’actions devient un véritable outil de gestion du capital et de pilotage de la création de valeur pour l’actionnaire.

L’opposition entre dividendes et rachats d’actions est souvent présentée comme un choix exclusif. En pratique, les deux mécanismes poursuivent un objectif commun : redistribuer une partie de la valeur créée par l’entreprise.

Le dividende privilégie la visibilité et le revenu immédiat.

Le rachat d’actions privilégie la flexibilité et la capitalisation à long terme.

Leur pertinence dépend du profil de l’entreprise, de son actionnariat et des attentes des investisseurs.