June 24, 2026

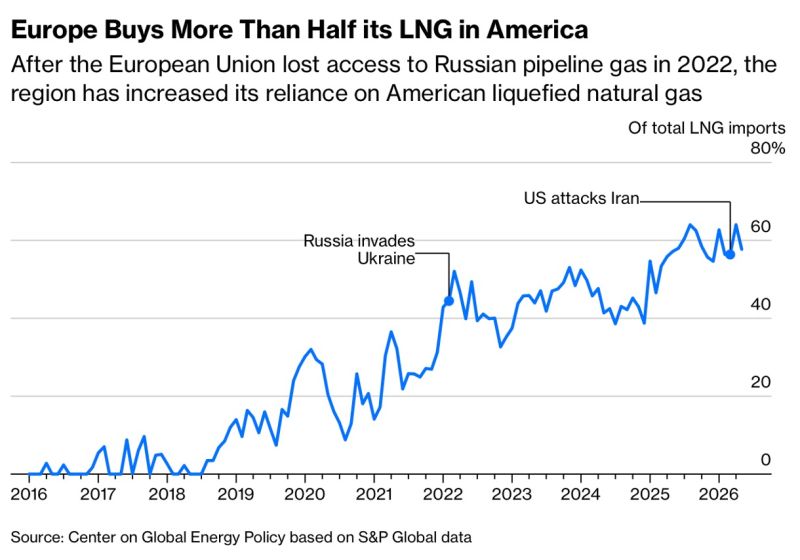

Les éléments fournis indiquent que les États-Unis représentent désormais 60 % des importations européennes de GNL, contre moins de 20 % avant la guerre en Ukraine.

Dans le même temps, la part du gaz russe, qui dépassait autrefois 40 % des approvisionnements européens en gaz, est devenue résiduelle.

En intégrant les livraisons par gazoducs en provenance de la Norvège, de l'Algérie et de l'Azerbaïdjan, les États-Unis représentent aujourd'hui environ un quart de l'approvisionnement total en gaz de l'Union européenne.

Selon les éléments fournis, le GNL américain s'est imposé grâce à plusieurs caractéristiques : une offre abondante, une grande flexibilité, une disponibilité rapide et une compétitivité économique.

Les tensions récentes au Moyen-Orient ont également rappelé que les États-Unis disposent aujourd'hui d'une capacité importante pour augmenter rapidement leurs exportations vers l'Europe.

La réduction de la dépendance au gaz russe constitue l'un des principaux changements observés ces dernières années.

Les éléments fournis présentent cette évolution comme un progrès majeur pour la sécurité énergétique européenne.

La diversification des fournisseurs a permis de réduire l'exposition à un risque qui reposait auparavant sur une source d'approvisionnement dominante.

Cette évolution ne supprime toutefois pas toutes les vulnérabilités.

Les éléments fournis soulignent que près des deux tiers du GNL importé proviennent désormais d'un seul pays.

Ils précisent également que la nature du risque diffère de celle qui existait avec la Russie.

Les exportateurs américains sont des entreprises privées opérant sur un marché mondial, contrairement à Gazprom, entreprise contrôlée par l'État russe.

Le principal enjeu identifié concerne davantage la concentration géographique de la production.

Une part importante du GNL américain est exportée depuis le Texas et la Louisiane.

Selon les éléments fournis, un ouragan majeur, un incident industriel ou une perturbation logistique pourraient affecter simultanément plusieurs terminaux d'exportation.

Par ailleurs, l'Europe reste en concurrence avec les acheteurs asiatiques. Une hausse des importations de pays comme la Chine ou l'Inde pourrait exercer une pression sur les prix européens.

Les perspectives de production mondiale continuent d'évoluer.

Les éléments fournis indiquent qu'entre 2025 et 2030, le monde devrait connaître la plus importante vague de nouvelles capacités de GNL de son histoire.

Les principaux projets concernent :

Cette augmentation de l'offre pourrait contribuer à réduire le risque de pénurie mondiale et faciliter le remplacement durable du gaz russe.

Les éléments fournis rappellent toutefois qu'une hausse de la production mondiale ne garantit pas automatiquement une diversification des approvisionnements européens.

Une part importante des nouvelles capacités étant encore située aux États-Unis, la dépendance au GNL américain pourrait continuer de progresser en l'absence d'une stratégie spécifique.

Les évolutions récentes montrent que la sécurité énergétique ne dépend pas uniquement du volume de gaz disponible.

La répartition des sources d'approvisionnement, leur localisation géographique et la diversité des infrastructures jouent également un rôle important dans la résilience du système énergétique.

Les éléments fournis suggèrent qu'un équilibre entre plusieurs fournisseurs et plusieurs sources d'énergie pourrait contribuer à limiter les risques de concentration à long terme.