June 19, 2025

La Fed a laissé son taux directeur inchangé dans une fourchette de 4,25 % à 4,50 %.

Cette décision marque un quatrième maintien consécutif des taux et confirme l’approche prudente adoptée par l’institution face à un environnement économique encore incertain.

Les nouvelles projections publiées en juin dessinent un scénario moins favorable que celui présenté trois mois plus tôt :

Ces ajustements reflètent une combinaison de ralentissement économique et de pressions inflationnistes persistantes.

La stagflation désigne une situation où une économie connaît simultanément :

Les projections de juin ne constituent pas un scénario de stagflation avéré, mais elles rapprochent l’économie américaine d’un environnement présentant certaines de ces caractéristiques.

Ce type de configuration est généralement difficile à gérer pour les investisseurs.

En effet, les outils traditionnels de politique monétaire deviennent plus complexes à utiliser lorsque l’inflation reste élevée alors que la croissance ralentit.

La Fed se retrouve ainsi confrontée à des objectifs potentiellement contradictoires.

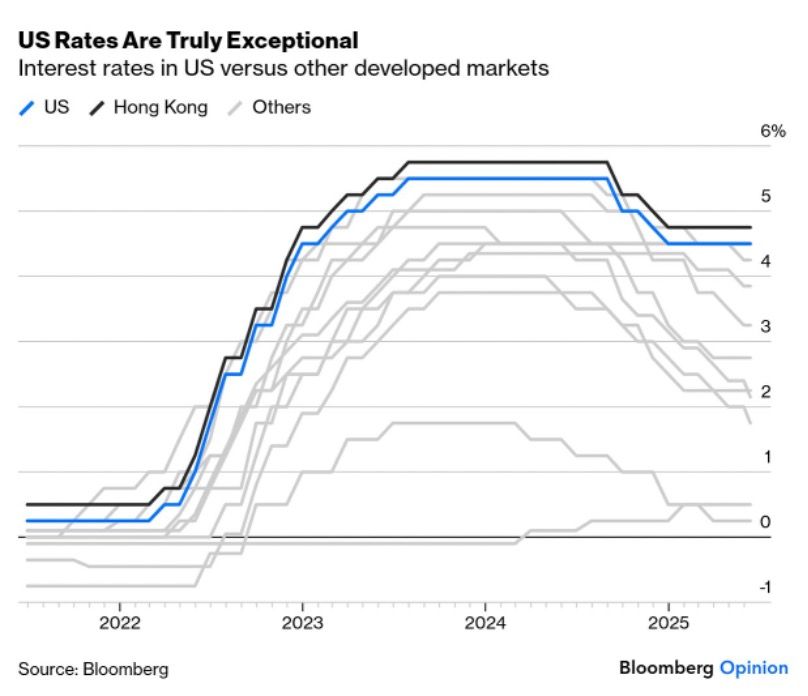

Selon les éléments fournis, plusieurs banques centrales ont assoupli leur politique monétaire au cours des derniers mois.

La Fed conserve pourtant des taux directeurs supérieurs à 4 %, un niveau qui reste élevé comparé à celui observé dans de nombreuses économies développées.

Cette situation contribue à maintenir un différentiel de taux favorable aux actifs libellés en dollars.

Malgré cet avantage de rendement, le dollar a perdu du terrain depuis le début de l’année.

Les informations fournies indiquent un recul du DXY de 8,8 % depuis janvier.

Cette évolution peut refléter plusieurs facteurs mentionnés dans les éléments présentés :

La politique monétaire est également devenue un sujet de confrontation politique.

Selon les éléments fournis, Donald Trump a multiplié les critiques à l’encontre de Jerome Powell et de la Fed.

Ces attaques s’inscrivent dans un contexte où la question du coût de financement de la dette publique américaine occupe une place croissante dans le débat économique.

Les informations présentées évoquent une charge d’intérêts de 776 milliards de dollars sur huit mois.

Dans ce contexte, une baisse des taux pourrait mécaniquement réduire le coût du financement pour l’État américain.

La Fed continue néanmoins d’affirmer que ses décisions reposent sur l’analyse des données économiques plutôt que sur les considérations politiques.

Malgré le maintien du statu quo, les investisseurs continuent d’anticiper un assouplissement monétaire.

Selon les éléments présentés :

Ces mouvements traduisent la conviction du marché que le cycle monétaire pourrait évoluer dans les prochains mois.

Cette maturité est particulièrement sensible aux anticipations de politique monétaire.

Son évolution donne souvent une indication directe des attentes concernant les prochaines décisions de la Fed.

L’indice DXY mesure la valeur du dollar face à un panier de devises majeures.

Il permet d’évaluer si les investisseurs continuent de privilégier les actifs américains malgré les anticipations de baisse des taux.

Les probabilités implicites de baisse ou de maintien des taux constituent un indicateur clé pour comprendre la perception du marché.

La réunion de juin illustre le décalage croissant entre la prudence affichée par la Fed et les attentes des investisseurs.

D’un côté, les projections économiques montrent un ralentissement de la croissance accompagné d’une inflation toujours supérieure à l’objectif. De l’autre, les marchés continuent d’anticiper une détente monétaire dans les prochains mois.

À cela s’ajoute une pression politique accrue autour de la banque centrale, qui renforce l’attention portée à chacune de ses décisions.

L’équilibre reste délicat : la Fed cherche à préserver sa crédibilité tout en naviguant dans un environnement économique devenu plus complexe qu’au début de l’année.