June 10, 2026

Le rapport sur l'emploi américain publié pour le mois de mai a surpris favorablement.

Selon les éléments fournis, 172 000 emplois ont été créés, alors que le consensus en attendait 85 000. Dans le même temps, le taux de chômage est demeuré stable à 4,3 %.

À la suite de cette publication, les marchés ont sensiblement revu leurs anticipations de politique monétaire.

Les éléments fournis indiquent que les investisseurs n'anticipent désormais quasiment plus de baisse des taux en 2026. Certains contrats sur les marchés monétaires intègrent même une probabilité croissante d'une hausse des taux d'ici la fin de l'année.

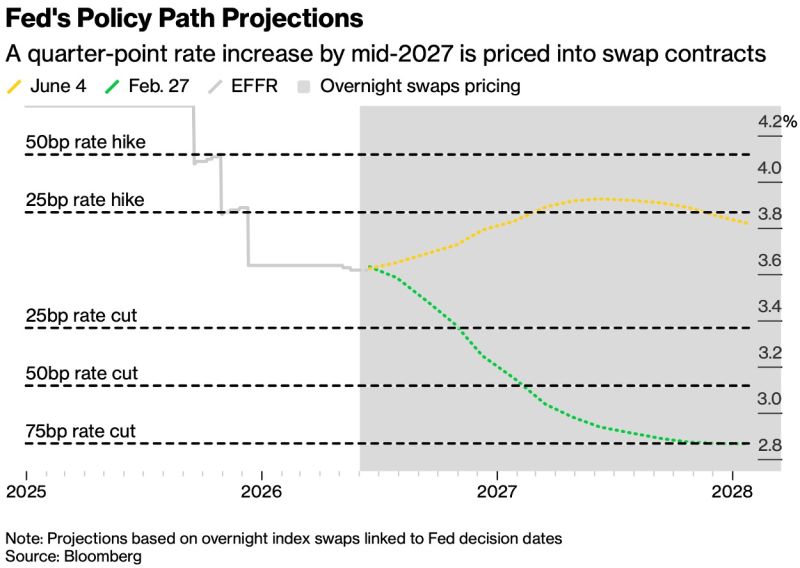

Le débat est souvent présenté comme une alternative entre baisse des taux et maintien des taux.

Les données récentes rappellent toutefois qu'un troisième scénario existe : celui d'une hausse des taux.

Les éléments fournis précisent néanmoins que ce scénario ne constitue pas, à ce stade, l'hypothèse centrale.

Le scénario dominant demeure celui d'une Réserve fédérale qui ne voit pas de raison immédiate d'assouplir sa politique monétaire.

Plusieurs éléments soutiennent cette lecture :

Dans ces conditions, la banque centrale peut choisir de maintenir ses taux inchangés afin d'évaluer si le ralentissement de l'inflation se poursuit.

Les éléments fournis soulignent que cette évolution ne traduit pas nécessairement une économie en surchauffe.

Elle reflète davantage le fait qu'une économie résiliente réduit le risque d'une erreur de politique monétaire si la Réserve fédérale devait maintenir, voire renforcer, le caractère restrictif de sa politique.

Le scénario d'une hausse des taux reste toutefois présenté comme minoritaire.

Selon les éléments fournis, cette hypothèse resterait limitée tant que :

Un environnement de taux durablement élevés peut produire des effets différents selon les classes d'actifs.

Les éléments fournis indiquent qu'en l'absence de baisse des taux directeurs, les rendements obligataires à long terme pourraient avoir des difficultés à revenir vers les niveaux observés en 2024 et 2025.

Du côté des actions, les secteurs dont les valorisations reposent sur des bénéfices attendus dans plusieurs années apparaissent généralement plus sensibles à des taux durablement élevés.

À court terme, les éléments présentés suggèrent que le principal risque ne réside pas dans une récession, mais dans un ajustement des anticipations des investisseurs, qui avaient intégré un retour plus rapide à une politique monétaire plus accommodante.

À moyen terme, un scénario combinant une croissance résiliente et des taux stables demeure, selon les éléments fournis, compatible avec une progression des bénéfices des entreprises.

Le principal changement ne tient pas à l'annonce d'un prochain relèvement des taux.

Il réside dans le fait que les données économiques récentes réduisent les arguments en faveur d'un assouplissement rapide de la politique monétaire.

Autrement dit, la Réserve fédérale semble disposer de davantage de temps pour observer l'évolution de l'économie avant de modifier son orientation.

Cette évolution conduit naturellement les marchés à réévaluer l'ensemble des scénarios possibles, y compris celui, encore minoritaire, d'une nouvelle hausse des taux.