January 31, 2026

Donald Trump a nommé Kevin Warsh à la présidence de la Fed, mettant fin au mandat de Jerome Powell à compter de mai 2026.

Ancien gouverneur de la Réserve fédérale et passé par Wall Street, Warsh est perçu comme un connaisseur des rouages monétaires et financiers américains. Sa proximité avec Trump existe, mais son parcours le rattache également aux institutions traditionnelles.

Les marchés ont rapidement réagi :

Ces mouvements ont été interprétés comme un débouclage de positions construites autour d’un scénario de dollar durablement affaibli et d’une Fed perçue comme fortement politisée.

Les variations observées en séance peuvent donner une impression de rupture totale alors qu’elles reflètent parfois des ajustements techniques très rapides.

Dans ce type d’environnement, les marchés peuvent amplifier les mouvements lorsque de nombreuses positions sont concentrées dans le même sens. Un “short squeeze” correspond par exemple à un rachat forcé de positions vendeuses, ce qui peut accélérer brutalement les variations de prix.

La baisse des métaux précieux semble ainsi refléter davantage une réduction des scénarios extrêmes qu’un changement définitif des fondamentaux économiques ou monétaires.

Autrement dit, le marché retire une partie d’une prime de peur liée à l’indépendance future de la Fed, sans pour autant considérer tous les risques comme dissipés.

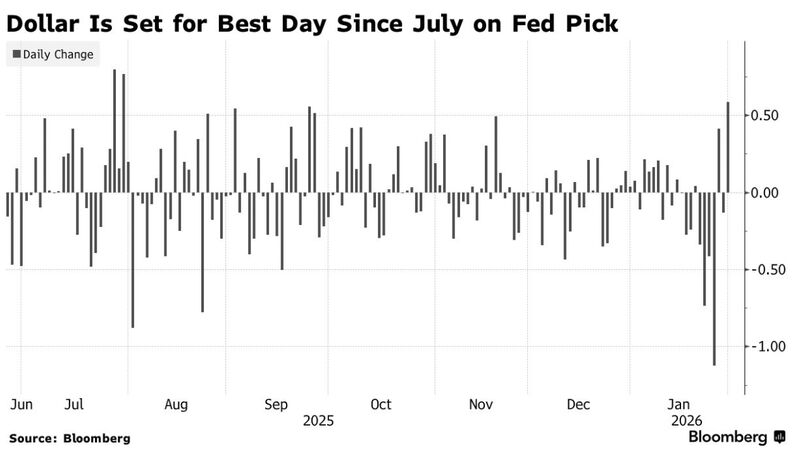

Le mouvement du dollar apparaît comme un indicateur central dans cette séquence.

La hausse de la devise américaine suggère que les investisseurs ont revu à la baisse le scénario d’une banque centrale entièrement soumise aux objectifs politiques de court terme. Le rebond du dollar a également contribué à peser sur l’or et l’argent, actifs souvent sensibles aux anticipations monétaires américaines.

Les marchés semblent avoir retenu un point précis : Kevin Warsh n’est pas perçu comme un “pantin monétaire”.

Son parcours d’ancien gouverneur de la Fed et sa connaissance du Trésor et de Wall Street renforcent l’idée d’un profil technocratique, potentiellement pragmatique dans l’exercice du pouvoir monétaire.

Kevin Warsh a longtemps été associé à une ligne plutôt critique vis-à-vis des politiques monétaires très accommodantes, notamment du quantitative easing (QE), c’est-à-dire les achats massifs d’actifs par une banque centrale pour soutenir les conditions financières.

Depuis 2024, son positionnement est décrit comme plus pragmatique. Les marchés semblent considérer qu’il pourrait infléchir le ton et la communication de la Fed sans pour autant bouleverser seul l’équilibre monétaire américain.

C’est probablement là que se situe le cœur du sujet.

Donald Trump continue d’afficher plusieurs attentes :

Mais la capacité réelle du futur président de la Fed reste encadrée par plusieurs contraintes : les taux longs, la crédibilité institutionnelle et la réaction des marchés eux-mêmes.

La nomination de Warsh rappelle ainsi qu’un président de banque centrale peut influencer le rythme, le discours et les priorités, mais qu’il ne décide pas seul de l’ensemble des conditions financières.

Les marchés semblent donc arbitrer entre deux lectures :

L’équilibre entre loyauté politique et stabilité financière pourrait devenir l’un des principaux enjeux du mandat de Kevin Warsh.