May 21, 2026

Les obligations d’État des principales économies développées connaissent une remontée marquée de leurs rendements.

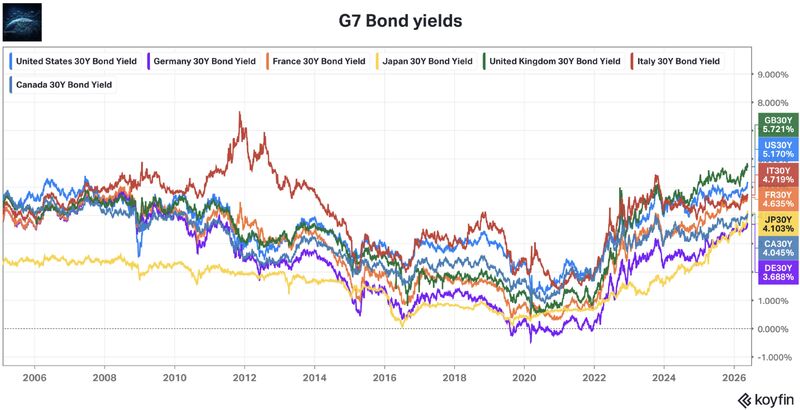

Plusieurs taux souverains reviennent sur des niveaux rarement observés depuis de nombreuses années :

Cette remontée intervient alors même que l’inflation était souvent plus élevée en 2022 et 2023 qu’aujourd’hui.

Le marché obligataire ne semble donc plus réagir uniquement aux fluctuations du pétrole ou aux données d’inflation à court terme. Il paraît désormais intégrer plus directement le risque associé à l’endettement public et aux besoins futurs de financement des États.

Les mouvements obligataires sont souvent interprétés uniquement à travers le prisme de l’inflation. Pourtant, les taux d’intérêt souverains reflètent également d’autres variables : le niveau d’endettement, les besoins de refinancement ou encore la capacité des investisseurs à absorber les nouvelles émissions.

Une inflation en ralentissement ne signifie donc pas nécessairement une baisse automatique des rendements obligataires.

Le changement actuel semble davantage correspondre à une revalorisation du risque de long terme associé aux finances publiques des grandes économies développées.

Dans un marché obligataire, le rendement représente la rémunération demandée par les investisseurs pour prêter à un État.

Lorsque ce rendement augmente, cela signifie généralement que les investisseurs exigent une compensation plus élevée pour financer la dette publique.

Trois facteurs semblent aujourd’hui jouer un rôle central :

Même si l’inflation globale a ralenti par rapport aux pics récents, les marchés continuent de surveiller les risques de nouvelles tensions sur les prix de l’énergie.

Les grandes économies développées continuent d’afficher des besoins de financement importants, ce qui implique davantage d’émissions obligataires.

Une part importante de la dette émise en 2020 et 2021 l’a été à des taux historiquement faibles, proches de zéro dans certains cas.

À mesure que ces obligations arrivent à échéance, elles doivent être refinancées à des taux désormais beaucoup plus élevés.

Pendant près de quinze ans, les banques centrales ont joué un rôle majeur dans le financement des marchés obligataires via des politiques monétaires accommodantes.

Ces programmes consistaient notamment à acheter massivement des obligations d’État afin de maintenir des conditions financières favorables.

La situation évolue désormais dans le sens inverse :

Cette transition modifie l’équilibre du marché obligataire.

Les investisseurs semblent ainsi demander une rémunération plus élevée pour absorber l’augmentation des émissions souveraines.

Le marché redécouvre progressivement que la dette publique possède un coût de financement qui peut évoluer significativement selon les conditions économiques et budgétaires.

Le contexte actuel fait émerger un paradoxe budgétaire pour les économies du G7.

Les besoins d’investissement restent importants dans plusieurs domaines :

Dans le même temps, les conditions de financement sont moins favorables qu’au cours de la décennie précédente.

Les États doivent donc financer davantage de dépenses :

Le sujet central semble ainsi évoluer progressivement : au-delà de l’inflation, les marchés s’interrogent désormais sur la capacité des grandes économies développées à financer durablement des déficits élevés dans un environnement où l’argent n’est plus quasi gratuit.