February 3, 2025

Le S&P 500 a terminé le mois de janvier sur une progression de 2,7 %.

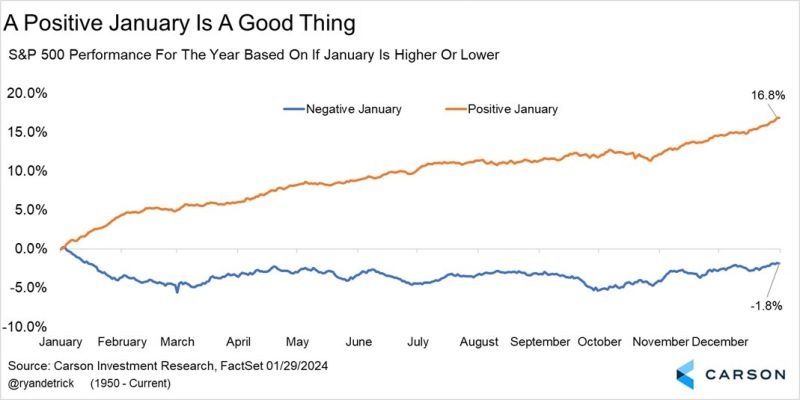

Selon les données présentées, sur la période 1950-2023, les années où le mois de janvier se termine en hausse se sont accompagnées d'une performance annuelle moyenne de 16,8 %.

Cette relation constitue une observation statistique de long terme. Elle met en évidence une tendance historique, sans permettre de conclure qu'un scénario identique se reproduira systématiquement.

Plusieurs indicateurs viennent compléter cette lecture.

Au début de la saison des résultats du quatrième trimestre 2024, 61 % des entreprises ayant communiqué leurs perspectives ont exprimé un optimisme concernant leur activité, un niveau supérieur à la moyenne des vingt dernières années, située autour de 45 %.

Les perspectives économiques américaines apparaissent également relativement solides. La probabilité d'une récession en 2025 est estimée à 19 %, contre 50 % en octobre précédent selon les éléments fournis.

La croissance du produit intérieur brut américain est ressortie à 2,3 % en rythme annualisé au quatrième trimestre, après 3,1 % au troisième trimestre. Cette progression est notamment accompagnée d'une hausse de 4,2 % de la consommation des ménages.

Enfin, les bénéfices des entreprises du S&P 500 sont attendus en progression de 14,8 % selon FactSet. Tous les secteurs contribueraient à cette croissance, de l'énergie (4 %) à la technologie (22,9 %).

Les performances de début d'année traduisent également une évolution de la composition du marché.

Le S&P 500 équipondéré, qui attribue le même poids à chacune des entreprises de l'indice, progresse de 3,4 %, soit davantage que le S&P 500 traditionnel.

Cette différence peut être interprétée comme un signe d'élargissement de la hausse à un plus grand nombre de valeurs, au-delà des plus grandes capitalisations. Les éléments fournis évoquent ainsi un début de rotation sectorielle, c'est-à-dire un déplacement progressif de l'intérêt des investisseurs vers d'autres segments du marché.

Les petites et moyennes capitalisations (Small Caps) sont également mentionnées comme un segment susceptible de jouer un rôle plus important si cette dynamique se poursuit.

Les marchés européens réalisent un début d'année particulièrement favorable.

L'Euro Stoxx 50 affiche une progression de 8,6 %, soutenue, selon les éléments fournis, par un retour des flux vers les actions européennes ainsi que par des niveaux de valorisation inférieurs à ceux observés sur le marché américain.

Les perspectives économiques restent toutefois plus contrastées. Les données mentionnent un recul du PIB au quatrième trimestre en France et en Allemagne, rappelant que la dynamique boursière et la croissance économique ne suivent pas toujours le même rythme.

L'effet de janvier constitue une observation historique intéressante, mais il ne représente pas un indicateur prédictif à lui seul.

L'évolution des marchés dépend de nombreux facteurs, notamment de la croissance économique, des bénéfices des entreprises, des politiques monétaires et du contexte géopolitique. Les statistiques historiques permettent d'apporter un éclairage, sans garantir qu'elles se reproduiront.