February 16, 2026

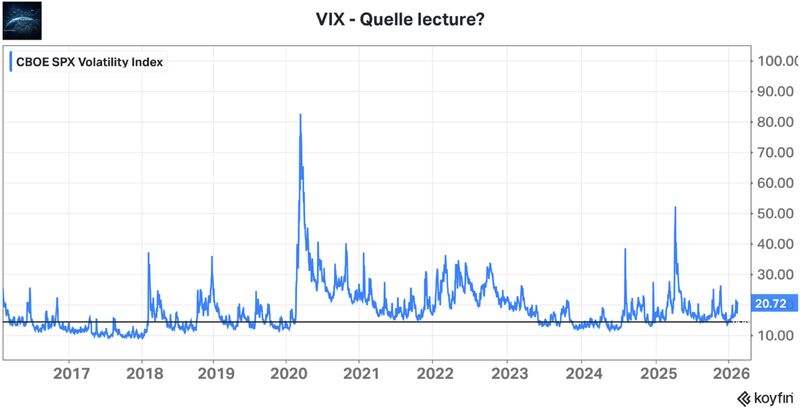

Le VIX évolue actuellement autour de 20, un niveau relativement proche de sa moyenne historique.

Pourtant, la volatilité moyenne des actions composant le S&P 500 atteint environ 11 % sur un mois, un niveau généralement observé lors des périodes de stress extrême.

Plus de 100 actions ont récemment chuté de plus de 7 % en quelques séances, alors même que l’indice américain reste proche de ses sommets.

Dans le même temps, les corrélations entre actions apparaissent inhabituellement faibles.

Autrement dit, les entreprises ne réagissent plus de manière uniforme aux mouvements de marché.

Le VIX mesure la volatilité implicite des options sur le S&P 500.

La volatilité implicite reflète les anticipations de variation future des marchés intégrées dans le prix des options.

Traditionnellement, lorsque les investisseurs anticipent une baisse généralisée des marchés, ils achètent des protections sur l’indice.

Cette demande de couverture fait monter le prix des options et donc le VIX.

Historiquement, un VIX élevé était donc associé à un niveau élevé de stress global sur les marchés actions américains.

Mais cette relation devient aujourd’hui moins directe.

Une partie importante des flux utilise désormais des stratégies dites de “dispersion trade”.

Le principe consiste à :

Cette stratégie repose sur une idée simple : si les entreprises évoluent chacune différemment, l’indice global bouge relativement peu.

Dans ce contexte :

Le résultat est important pour la lecture des marchés.

Le VIX devient progressivement moins un indicateur pur de peur globale qu’un indicateur indirect du niveau de corrélation entre les actions.

Le marché actuel illustre cette transformation.

L’indice dans son ensemble reste relativement stable, mais sous la surface, les mouvements individuels deviennent beaucoup plus importants.

Cette situation crée un environnement où :

La dispersion désigne l’écart de performance ou de volatilité entre différents titres.

Le risque devient alors davantage idiosyncratique.

Un risque idiosyncratique correspond à un risque spécifique à certaines entreprises ou secteurs plutôt qu’à l’ensemble du marché.

Dans ce type d’environnement, un VIX modéré ne signifie plus nécessairement que le marché est réellement serein.

Le principal risque identifié par les marchés concerne désormais la synchronisation soudaine des mouvements.

Tant que les actions évoluent de manière relativement indépendante, la volatilité de l’indice peut rester contenue.

Mais en cas de choc macroéconomique ou géopolitique majeur, les corrélations peuvent remonter rapidement.

Dans ce scénario :

C’est cette dynamique que les investisseurs surveillent particulièrement.

L’environnement actuel marque une évolution importante du régime de marché.

Pendant plusieurs années, les mouvements de marché étaient largement dominés par les facteurs macroéconomiques globaux :

Aujourd’hui, les différences entre entreprises, secteurs et modèles économiques redeviennent plus visibles.

L’intelligence artificielle, la hausse des taux et les transformations sectorielles accentuent cette dispersion.

Dans ce contexte, les indices donnent parfois une image plus stable que la réalité vécue par les investisseurs actifs sur les titres individuels.

Le VIX reste utile pour mesurer le niveau de stress agrégé sur les marchés américains.

Mais il ne suffit plus toujours à évaluer la fragilité réelle du marché.

Les investisseurs regardent également :

Ces indicateurs permettent souvent de détecter une fragilité sous-jacente même lorsque les indices restent relativement stables.