March 17, 2026

Plusieurs éléments ont modifié rapidement les anticipations des investisseurs :

Le marché est ainsi passé :

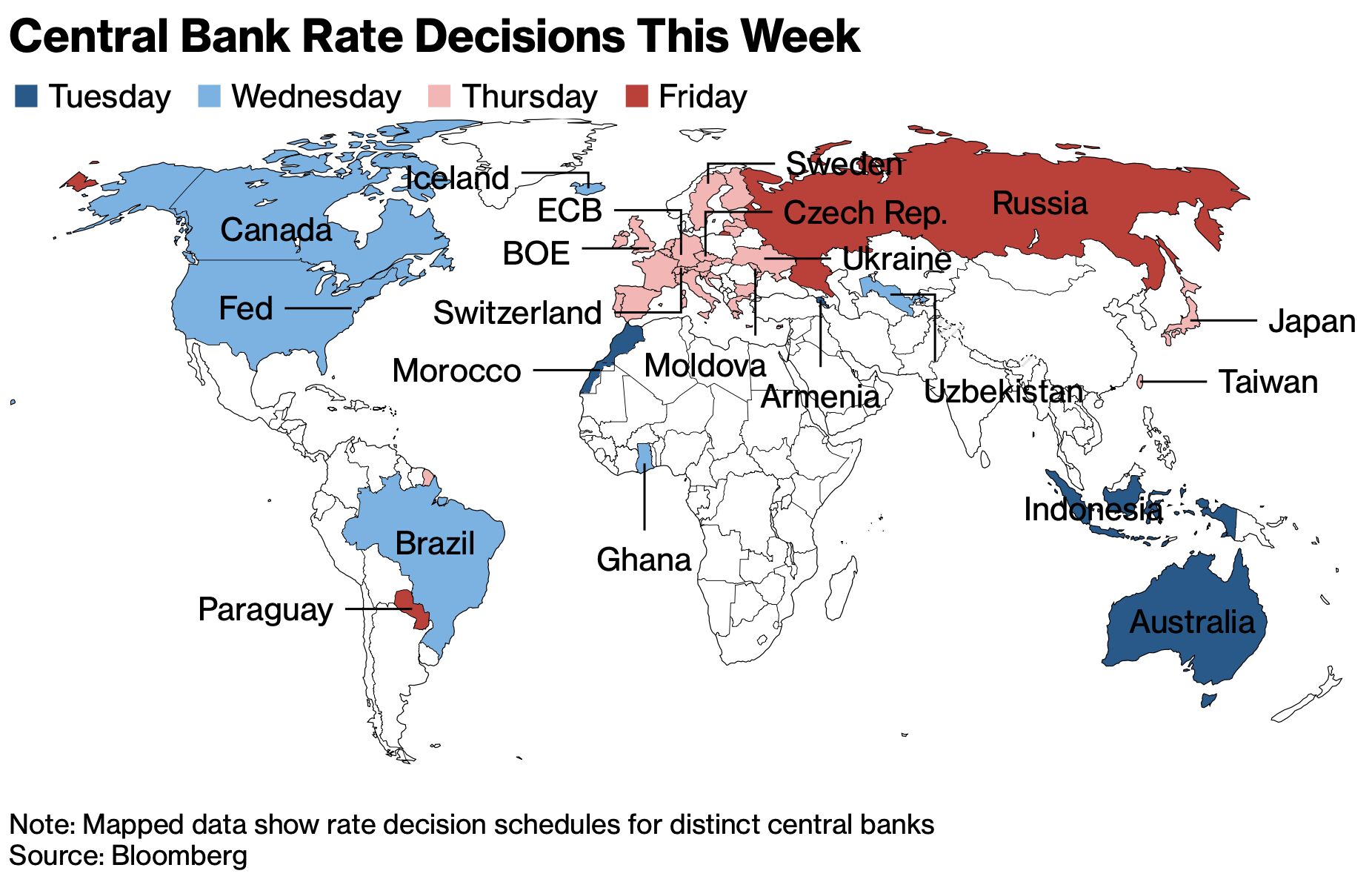

Dans ce contexte, les réunions simultanées de :

prennent une importance particulière.

Le choc actuel est principalement un choc d’offre énergétique.

Un choc d’offre correspond à une hausse des prix provoquée par des contraintes sur la production ou l’approvisionnement.

Ce type de choc crée une tension classique pour les banques centrales.

La hausse de l’énergie :

Le risque inflationniste réapparaît donc rapidement.

Une énergie plus chère agit également comme une contrainte sur l’activité :

Les banques centrales doivent donc arbitrer entre :

Le contexte actuel est fortement influencé par l’expérience récente des banques centrales.

En 2021 et 2022, plusieurs institutions avaient initialement considéré l’inflation comme principalement temporaire.

Le marché estime aujourd’hui qu’elles veulent éviter une nouvelle erreur de diagnostic.

Cette contrainte de crédibilité devient centrale.

Les banques centrales cherchent donc à :

Le scénario dominant reste celui d’un statu quo sur les taux.

Mais le véritable signal viendra probablement de la communication.

Les investisseurs surveillent surtout :

Dans ce type d’environnement, quelques changements de formulation peuvent modifier fortement :

Les taux longs deviennent le principal indicateur à surveiller.

Les marchés obligataires ont déjà commencé à intégrer :

Ce mouvement resserre les conditions financières avant même toute décision officielle.

Autrement dit :

les marchés anticipent déjà une partie du durcissement monétaire.

Les secteurs dépendants du coût du capital restent vulnérables :

Une remontée durable des taux longs peut continuer de peser sur leurs valorisations.

Même sans hausse de taux immédiate, les marchés peuvent devenir plus contraints :

À l’inverse, si les banques centrales insistent sur le caractère temporaire du choc énergétique :

Le principal changement de régime est probablement psychologique.

Pendant plusieurs années, les marchés ont évolué dans un environnement où :

Le choc énergétique modifie cette logique.

Les banques centrales deviennent plus contraintes :

Le marché ne se demande donc plus uniquement :

“quand les taux vont-ils baisser ?”

Mais plutôt :

“combien de temps les banques centrales peuvent-elles rester restrictives ?”