May 5, 2025

Les marchés actions ont poursuivi leur progression avec une vigueur notable.

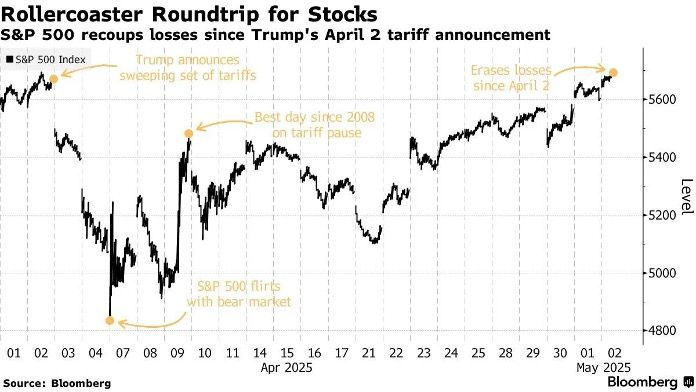

Le S&P 500 a enregistré neuf séances de hausse consécutives, une série inédite depuis 2004, et affiche désormais un rebond de 18 % par rapport à son point bas récent.

Sur la semaine du 29 avril au 3 mai, les principales performances ont été les suivantes :

Les secteurs cycliques, les valeurs financières et les semi-conducteurs figurent parmi les principaux moteurs de cette progression.

Parallèlement, le rendement des obligations américaines à 10 ans a progressé de 6 points de base, signe d’un regain d’appétit pour le risque sur les marchés financiers.

Au-delà de la performance des indices, plusieurs indicateurs permettent d’évaluer la solidité du mouvement.

Le VIX, souvent considéré comme un baromètre de la volatilité attendue sur le marché américain, a reculé de 9 %. Une baisse de cet indicateur traduit généralement une diminution de la nervosité des investisseurs.

Le S&P 500 reste néanmoins en recul de 5,3 % depuis le début de l’année. Malgré le rebond observé, l’indice évolue encore en dessous de ses précédents sommets.

Autre élément souligné : l’indice n’est plus qu’à environ 1 % de sa moyenne mobile à 200 jours. Cet indicateur technique est fréquemment utilisé pour évaluer la tendance de long terme d’un marché.

Enfin, selon les données citées de J.P. Morgan, les investisseurs particuliers demeurent acheteurs nets d’actions depuis 19 semaines consécutives, une séquence présentée comme inédite depuis 2008.

Plusieurs facteurs ont contribué à améliorer le sentiment de marché.

Les statistiques américaines de l’emploi ont été perçues comme un signe de résilience de l’économie, réduisant les craintes immédiates d’un ralentissement marqué.

Les marchés ont également réagi favorablement à un ton jugé plus conciliant concernant les droits de douane, ainsi qu’à l’ouverture de discussions potentielles entre les États-Unis et la Chine.

La saison de publication des résultats a fourni des éléments de soutien supplémentaires aux marchés actions, plusieurs entreprises ayant publié des chiffres accueillis positivement par les investisseurs.

Malgré l’amélioration récente du sentiment, plusieurs sources d’incertitude demeurent.

Les effets économiques des mesures tarifaires déjà mises en place restent difficiles à mesurer pleinement. Les conséquences sur les prix à la consommation ou sur l’activité pourraient apparaître avec un certain décalage.

Par ailleurs, les interrogations sur le rythme de la croissance américaine n’ont pas disparu. La progression récente des marchés reflète une amélioration des anticipations, mais ne constitue pas nécessairement une confirmation que les risques ont disparu.

Une question centrale demeure : les marchés ont-ils déjà intégré l’essentiel de l’incertitude politique et commerciale actuelle ?

À ce stade, cette interrogation reste ouverte.

Le rebond observé depuis plusieurs semaines repose à la fois sur des facteurs fondamentaux et sur des mécanismes de marché.

D’un côté, les données économiques et les résultats d’entreprises ont contribué à rassurer les investisseurs.

De l’autre, le retour des flux vers les actions, la baisse de la volatilité et l’amélioration du sentiment de marché ont amplifié le mouvement.

L’attention se tourne désormais vers la Réserve fédérale.

Les marchés n’anticipent pas de baisse de taux lors de la prochaine réunion. En revanche, le discours de Jerome Powell et les indications données sur la trajectoire future de la politique monétaire seront particulièrement surveillés.

Une communication plus restrictive que prévu pourrait modifier les anticipations des investisseurs et influencer la dynamique récente des marchés.