March 17, 2025

Les indices américains ont connu une quatrième semaine consécutive de repli avant un léger rebond observé vendredi.

La baisse cumulée a atteint environ 10 % depuis le sommet du 19 février, seuil généralement retenu pour caractériser une correction boursière.

Selon les données présentées, il s’agirait de la septième correction la plus rapide observée depuis 1929.

Cette évolution reflète un environnement de marché marqué par des interrogations croissantes sur les perspectives économiques et commerciales.

Une correction boursière désigne un recul significatif des marchés par rapport à leurs récents sommets. Elle ne constitue pas nécessairement un indicateur de récession ou de changement durable de tendance.

Dans le cas présent, les marchés ont intégré une hausse des incertitudes économiques et commerciales, ce qui a contribué à une réévaluation rapide des anticipations des investisseurs.

Le rebond observé en fin de semaine illustre également que les mouvements de marché peuvent être particulièrement volatils dans ce type d’environnement.

Les préoccupations liées au commerce mondial ont continué d’occuper une place centrale.

L’Europe et le Canada ont annoncé des mesures en réponse aux droits de douane américains, alimentant les craintes d’une escalade commerciale.

Dans ce contexte, les investisseurs restent attentifs à l’impact potentiel de ces mesures sur l’inflation et l’activité économique.

Les données mentionnent également que les effets économiques des hausses de droits de douane ne sont pas encore pleinement visibles dans les indicateurs publiés à ce stade.

La confiance des consommateurs américains, mesurée par l’Université du Michigan, est tombée à son niveau le plus faible depuis novembre 2022.

Cette dégradation est intervenue malgré la publication d’un chiffre d’inflation de février jugé favorable par rapport aux attentes.

Les marchés semblent ainsi davantage concentrés sur les risques futurs que sur les données économiques déjà observées.

Le DAX a terminé la semaine quasiment inchangé.

Les investisseurs ont notamment suivi la décision de la Cour constitutionnelle allemande validant l’examen parlementaire d’un plan d’investissement lié à la défense et à la relance économique.

Les marchés chinois demeurent parmi les plus performants depuis le début de l’année selon les éléments présentés.

Cette dynamique intervient malgré une première baisse des prix à la consommation observée depuis janvier 2024.

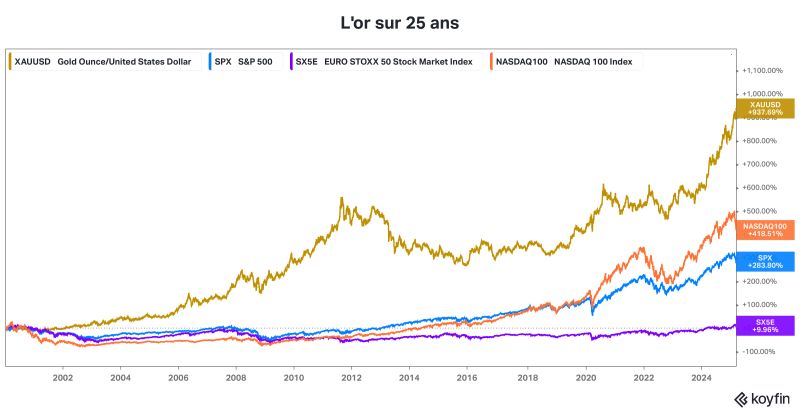

L’or a dépassé le seuil historique des 3 000 dollars l’once.

Ce franchissement s’inscrit dans une progression de long terme, après le passage des niveaux de 1 000 dollars en 2009 puis 2 000 dollars en 2020.

Le Bitcoin a évolué dans une fourchette comprise entre 80 000 et 85 000 dollars.

Les investisseurs surveillent notamment l’évolution de la liquidité financière et son éventuelle influence sur les actifs numériques.

Plusieurs rendez-vous économiques étaient particulièrement attendus dans les jours suivants.

Cet indicateur devait permettre d’évaluer la résistance de la consommation dans un contexte de baisse de la confiance des ménages.

Les discussions autour d’un plan d’investissement de 500 milliards d’euros figuraient parmi les principaux sujets suivis en Europe.

Si le maintien des taux était largement anticipé, les marchés attendaient surtout les commentaires de Jerome Powell sur l’économie et l’inflation.

Les déclarations de Christine Lagarde devaient apporter des indications supplémentaires sur les perspectives économiques européennes.

Les mouvements observés au cours de la semaine traduisent un équilibre délicat entre plusieurs facteurs.

D’un côté, certains indicateurs économiques continuent de signaler une activité positive. De l’autre, les tensions commerciales, la baisse de la confiance des consommateurs et les incertitudes géopolitiques alimentent une plus grande prudence des investisseurs.

La rapidité de la correction illustre avant tout une révision des anticipations de marché dans un environnement où la visibilité reste limitée.