May 12, 2025

Le principal catalyseur de la semaine a été la reprise des discussions commerciales entre les États-Unis et la Chine lors de rencontres organisées en Suisse.

Selon les informations évoquées, la Maison Blanche envisagerait une réduction de certains droits de douane, tandis que Pékin pourrait adopter une démarche similaire. Ce changement de ton intervient alors que les exportations chinoises vers les États-Unis ont fortement reculé sur certains produits, même si les exportations globales de la Chine ont progressé de 8,1 % en avril grâce à la demande d’autres régions.

En Europe, cette perspective d’apaisement a contribué à soutenir les marchés actions. Le DAX allemand a atteint un nouveau sommet historique, porté à la fois par l’amélioration du climat commercial et par les anticipations d’une politique monétaire toujours accommodante de la Banque centrale européenne.

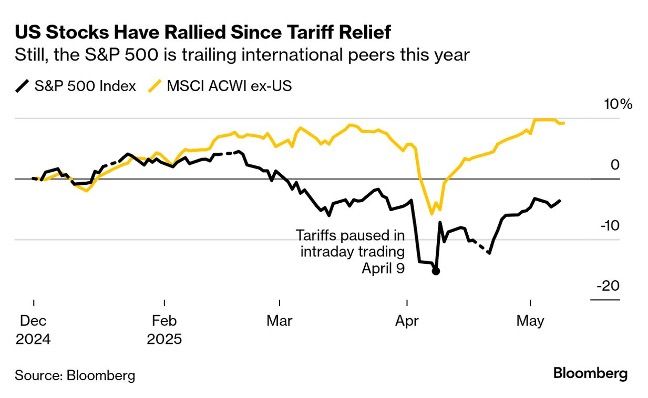

Malgré l’amélioration du sentiment général, les indices américains ont terminé la période de manière contrastée :

Le Russell 2000, qui regroupe les petites capitalisations américaines, a enregistré une cinquième semaine consécutive de progression.

Parallèlement, l’indicateur « Fear & Greed », souvent utilisé comme baromètre du sentiment de marché, est passé d’une situation d’« Extreme Fear » à une situation de « Greed » en seulement quatre semaines. Cette évolution traduit un retour de l’appétit pour le risque après plusieurs mois marqués par davantage de prudence.

Au-delà des indices boursiers, plusieurs indicateurs financiers permettent de mesurer l’état d’esprit des investisseurs.

Le rendement de l’obligation américaine à 10 ans est remonté à 4,38 %, signe que les marchés continuent d’ajuster leurs anticipations concernant la politique monétaire américaine.

Sur les autres classes d’actifs :

La progression simultanée de plusieurs actifs reflète un marché qui tente d’intégrer à la fois les perspectives de croissance, les risques géopolitiques et les attentes concernant les banques centrales.

Comme attendu, la Réserve fédérale américaine a maintenu ses taux directeurs inchangés.

Jerome Powell a toutefois souligné l’existence d’incertitudes croissantes, notamment liées aux conséquences économiques potentielles des politiques tarifaires. Le président de la Fed a indiqué que la politique monétaire actuelle restait adaptée dans l’attente d’une meilleure visibilité.

Dans le même temps, l’indice ISM des services a rebondi en avril, suggérant une activité toujours résiliente dans une partie importante de l’économie américaine.

Les investisseurs continuent ainsi d’arbitrer entre deux scénarios : un ralentissement économique susceptible de favoriser des baisses de taux ou une économie suffisamment solide pour justifier une attitude plus prudente de la banque centrale.

Les marchés semblent actuellement partagés entre optimisme et prudence.

D’un côté, les discussions entre les États-Unis et la Chine alimentent l’espoir d’une réduction des tensions commerciales. Cette perspective favorise les actifs risqués et améliore le sentiment des investisseurs.

De l’autre, plusieurs incertitudes demeurent. Les conséquences économiques des mesures tarifaires, l’évolution de l’inflation et les prochaines décisions des banques centrales continuent de limiter la visibilité à moyen terme.

La publication de l’indice des prix à la consommation (CPI) américain constitue ainsi un rendez-vous particulièrement attendu. Les données d’inflation pourraient influencer les anticipations concernant les futures décisions de la Fed et, par conséquent, l’ensemble des marchés financiers.

Dans ce contexte, l’évolution des prix reste un indicateur clé pour départager les scénarios actuellement envisagés par les investisseurs.

Plusieurs publications économiques sont attendues au cours de la semaine :

Les marchés attendent davantage de détails concernant les discussions commerciales et les éventuelles mesures annoncées.

La publication de l’indice des prix à la consommation est considérée comme un test important pour les anticipations de taux.

Les investisseurs suivront les déclarations du président de la Fed ainsi que les données relatives aux ventes au détail.

Les données sur le moral des consommateurs, la confiance des petites entreprises, la construction, la productivité industrielle et le budget fédéral américain figurent également au calendrier.