March 31, 2025

La semaine avait débuté sur une note positive.

Le secteur des services aux États-Unis a surpris favorablement avec un PMI à 54,3, contre 50,8 attendu. Un PMI (Purchasing Managers' Index) supérieur à 50 signale généralement une expansion de l’activité.

Cet optimisme a toutefois été tempéré par un PMI manufacturier ressorti à 49,8, contre 51,7 attendu, traduisant une contraction de l’activité industrielle.

Parallèlement, la confiance des consommateurs américains est tombée à son plus bas niveau depuis la crise sanitaire.

Le véritable tournant est intervenu mercredi avec l’annonce de droits de douane de 25 % sur l’ensemble des importations automobiles aux États-Unis.

Cette décision a immédiatement affecté le secteur automobile mondial.

Les principaux groupes automobiles ont enregistré des reculs marqués :

Tesla a fait exception avec une progression de 6 %, selon les données présentées.

Les grands indices ont terminé la semaine en nette baisse après avoir évolué en territoire positif en début de période.

Le S&P 500 est également repassé sous sa moyenne mobile à 200 jours.

La moyenne mobile à 200 jours est un indicateur technique fréquemment utilisé pour évaluer la tendance de long terme d’un marché.

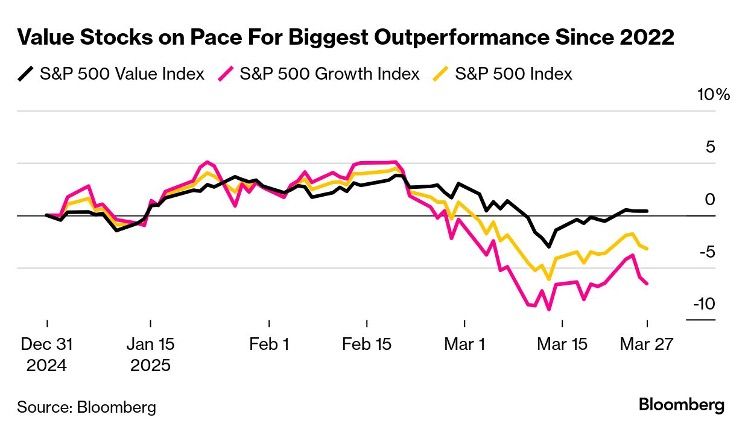

Par ailleurs, les valeurs dites « value » ont continué à surperformer les valeurs de croissance pour la sixième semaine consécutive.

L’inflation demeure l’un des principaux sujets de préoccupation.

L’indice PCE cœur, privilégié par la Réserve fédérale pour évaluer les tensions inflationnistes, a atteint 2,8 % sur un an.

Ce niveau reste sensiblement supérieur à l’objectif officiel de 2 %.

Autre élément notable : les anticipations d’inflation à long terme ont progressé jusqu’à 4,1 %, un niveau présenté comme le plus élevé depuis 1993.

Pour la Fed, cette évolution est particulièrement importante puisque les anticipations peuvent influencer les comportements de consommation, d’épargne et de fixation des prix.

Alors que l’inflation demeure élevée, plusieurs indicateurs économiques montrent un ralentissement de l’activité.

Le modèle GDPNow de la Fed d’Atlanta estime désormais la croissance du premier trimestre 2025 à -0,5 %, après ajustement des effets liés aux importations d’or mentionnés dans les données présentées.

Si cette estimation venait à se confirmer, il s’agirait de la première contraction trimestrielle depuis 2022.

Cette situation alimente les interrogations sur la capacité de l’économie américaine à maintenir sa dynamique de croissance dans un environnement de taux encore élevés.

La consommation occupe une place centrale dans l’économie des États-Unis.

Or plusieurs indicateurs témoignent d’une dégradation du moral des ménages.

Selon les données présentées :

Même si les perceptions des ménages ne se traduisent pas toujours immédiatement dans les dépenses, elles constituent un indicateur avancé largement surveillé par les économistes.

Le métal précieux a atteint un nouveau record à 3 083 dollars l’once.

Avec une progression de 16 % sur le premier trimestre, il signe sa meilleure performance trimestrielle depuis 1986 selon les données fournies.

Cette hausse s’inscrit dans un contexte marqué par les interrogations sur la croissance, l’inflation et les tensions géopolitiques.

Le Bitcoin est repassé autour de 84 000 dollars après avoir atteint 87 000 dollars.

Sur l’ensemble du trimestre, la performance ressort à -13 %.

Cette évolution rappelle que les cryptoactifs continuent d’afficher une volatilité nettement supérieure à celle des actifs traditionnels.

La semaine écoulée met en évidence un paradoxe auquel les marchés sont confrontés depuis plusieurs mois.

D’un côté, l’inflation reste suffisamment élevée pour limiter la marge de manœuvre de la Réserve fédérale.

De l’autre, plusieurs indicateurs de croissance et de consommation montrent des signes d’essoufflement.

L’ajout de nouvelles tensions commerciales complexifie encore l’équation.

Les investisseurs doivent désormais évaluer simultanément :

Cette combinaison explique la volatilité observée sur les marchés à l’approche du deuxième trimestre.