March 19, 2026

L’enquête de Bank of America a été réalisée auprès de :

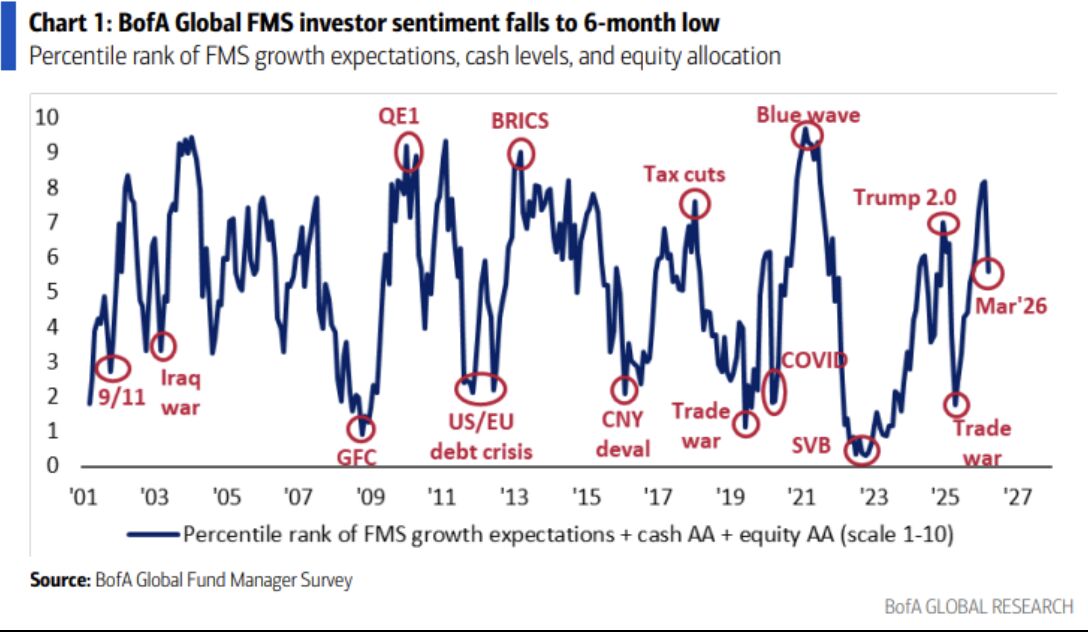

Plusieurs changements importants apparaissent dans le sentiment des investisseurs.

Dans le même temps, l’optimisme concernant les baisses de taux tombe à son plus bas niveau depuis février 2023.

Le marché réintroduit progressivement le risque d’une “deuxième vague inflationniste”.

L’optimisme sur la croissance ralentit fortement :

Mais seulement 5 % des gérants anticipent une récession.

Le scénario dominant devient donc celui d’un ralentissement inflationniste plutôt qu’un choc récessif brutal.

Le niveau de cash remonte à environ 4,2 % des portefeuilles.

Le signal de complaisance lié à des niveaux de liquidités trop faibles disparaît progressivement.

Les flux se déplacent :

Le marché devient plus prudent sur la consommation.

Les positions les plus “crowded” restent :

Enfin, 63 % des gérants considèrent le private credit et le private equity comme des sources potentielles de risque systémique.

Le point important est que les portefeuilles restent encore largement exposés au risque.

Malgré un discours plus prudent :

Autrement dit :

le sentiment devient plus baissier… mais le positionnement reste engagé.

Cette configuration peut devenir instable.

Le changement principal est probablement macroéconomique.

Pendant plusieurs mois, le scénario dominant reposait sur :

Le marché réintègre désormais une autre possibilité :

Ce type d’environnement favorise généralement :

Les actifs sensibles aux taux redeviennent vulnérables.

Lorsque les anticipations de baisse de taux diminuent :

Le repositionnement sectoriel observé reflète déjà cette transition.

Les staples regroupent les biens de consommation essentiels.

Le discretionary correspond davantage aux dépenses non essentielles.

Le marché semble donc anticiper :

Les positions “crowded” représentent un autre sujet important.

Lorsqu’un grand nombre d’investisseurs détient les mêmes actifs, le marché devient plus vulnérable à des mouvements rapides de débouclage.

Aujourd’hui, les deux thèmes les plus concentrés sont :

Le risque n’est pas nécessairement fondamental.

Le risque est surtout lié au positionnement.

Le résultat le plus notable concerne peut-être le private credit.

Une majorité de gérants identifie désormais :

comme des sources potentielles de choc systémique.

Le sujet reflète une inquiétude croissante autour :

Le marché semble considérer que les futurs épisodes de volatilité pourraient venir davantage du crédit que des actions elles-mêmes.

Le principal risque devient un ajustement forcé du positionnement.

Tant que :

les portefeuilles peuvent rester relativement stables.

Mais si le scénario macro se dégrade davantage :

les investisseurs pourraient devoir réduire rapidement leur exposition au risque.

Le marché entre donc dans une phase plus fragile :

moins euphorique, mais encore loin d’un véritable désengagement.