June 2, 2026

Micron Technology s'est imposée comme l'une des meilleures performances boursières mondiales au cours des douze derniers mois, avec une progression supérieure à 800 %.

Cette hausse s'est accompagnée du franchissement du seuil symbolique des 1 000 milliards de dollars de capitalisation boursière.

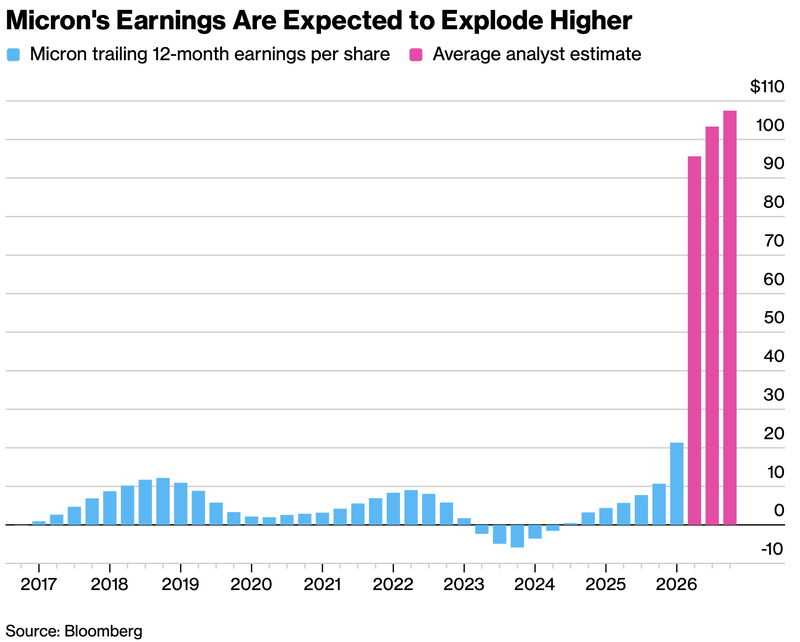

Paradoxalement, la société conserve une valorisation relativement faible au regard de ses bénéfices attendus. Son Price Earnings Ratio (P/E) est d'environ 5 fois, contre plus de 22 fois pour NVIDIA et près de 35 fois pour AMD.

Cette différence reflète une perception distincte du marché à l'égard des producteurs de mémoire.

Le principal moteur de cette transformation est le développement de la HBM (High Bandwidth Memory), une mémoire à très haute bande passante utilisée dans les accélérateurs d'intelligence artificielle.

Selon les éléments fournis, ce marché pourrait passer d'environ 35 milliards de dollars en 2025 à plus de 100 milliards de dollars en 2028.

Chaque nouvelle génération de processeurs graphiques nécessite davantage de mémoire et une bande passante plus importante, ce qui soutient la demande.

Par ailleurs, les serveurs dédiés à l'intelligence artificielle sont devenus la principale source de croissance de la demande de DRAM, réduisant progressivement la dépendance historique du secteur aux ordinateurs personnels et aux smartphones.

Autre évolution notable : les grands fournisseurs de services cloud concluent désormais des contrats pluriannuels afin de sécuriser leurs approvisionnements en mémoire, une pratique qui était jusqu'à présent peu répandue dans cette industrie.

Ces évolutions structurelles ne font pas disparaître les caractéristiques propres au secteur de la mémoire.

Les principaux producteurs, parmi lesquels Micron Technology, Samsung Semiconductor et SK hynix, investissent massivement dans de nouvelles capacités de production.

Comme souvent dans l'industrie des semi-conducteurs, les périodes de profits élevés favorisent l'augmentation des investissements. Lorsque ces nouvelles capacités arrivent sur le marché, elles peuvent conduire à une offre excédentaire et exercer une pression sur les prix.

Les éléments fournis rappellent que les marchés de la mémoire continuent d'alterner des phases de pénurie et de surcapacité, et que les périodes de bénéfices les plus élevés ont souvent coïncidé avec les points hauts des cycles précédents.

Les marges opérationnelles de certains producteurs pourraient dépasser 70 %, un niveau rarement observé dans l'industrie des semi-conducteurs.

Dans ce contexte, le marché continue d'appliquer une décote aux producteurs de mémoire. Les éléments fournis suggèrent que les investisseurs reconnaissent le potentiel structurel lié à l'intelligence artificielle, tout en s'interrogeant sur la capacité du secteur à maintenir durablement ces niveaux de rentabilité au-delà de 2027.

Un Price Earnings Ratio (P/E) faible n'indique pas automatiquement qu'une entreprise est sous-évaluée.

Dans les secteurs fortement cycliques, les bénéfices atteignent souvent leur plus haut niveau lorsque les conditions de marché sont particulièrement favorables. À ce moment-là, le P/E peut paraître très faible simplement parce que les bénéfices sont exceptionnellement élevés.

À l'inverse, lorsque les bénéfices diminuent en bas de cycle, le P/E peut sembler élevé alors même que les perspectives de reprise s'améliorent.

L'interprétation de ce ratio nécessite donc de replacer les bénéfices dans leur contexte économique et sectoriel.

L'industrie de la mémoire semble aujourd'hui à la croisée de deux dynamiques.

D'un côté, l'intelligence artificielle modifie profondément la structure de la demande en créant de nouveaux débouchés à forte valeur ajoutée. De l'autre, les mécanismes traditionnels de l'industrie — investissements massifs, augmentation des capacités et alternance de pénuries et de surcapacités — continuent d'exister.

La question reste donc ouverte : le secteur entre-t-il dans un nouveau régime de croissance durable ou traverse-t-il simplement une phase exceptionnellement favorable du cycle ?