August 15, 2025

Depuis six mois, les producteurs d’or cotés ont largement surpassé le métal lui-même.

Selon les éléments présentés :

Cette différence illustre le phénomène classique de levier opérationnel observé dans le secteur minier.

Lorsque le prix de l’or progresse, les revenus des producteurs augmentent généralement plus vite que leurs coûts, ce qui peut amplifier la progression de leurs résultats financiers.

Les investisseurs parlent souvent de bêta des minières pour décrire cette sensibilité accrue aux variations du métal.

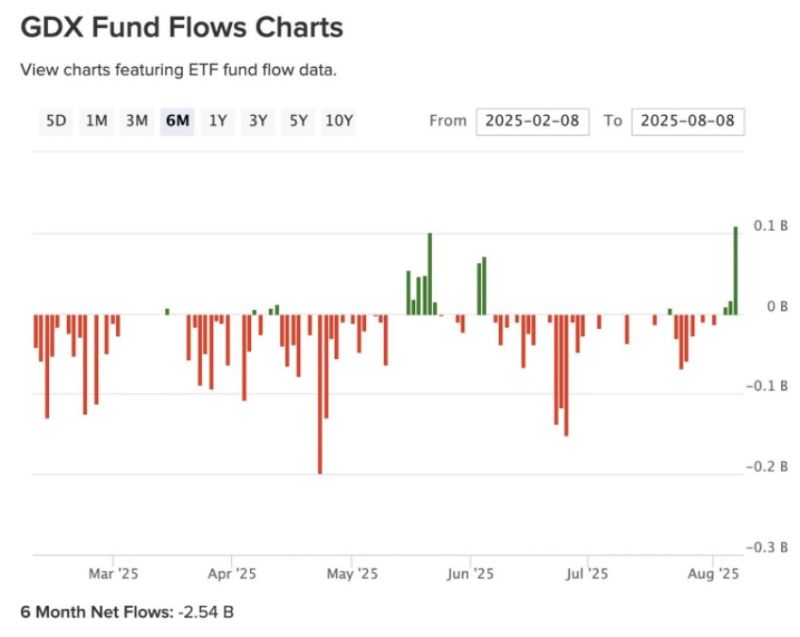

Malgré cette performance, les capitaux ne semblent pas encore revenir massivement vers le secteur.

Les données présentées font état de 2,54 milliards de dollars de sorties nettes sur six mois pour l’ETF GDX.

Cette situation est notable : dans de nombreux cycles de marché, les flux d’investissement ont tendance à accompagner ou à suivre rapidement la hausse des prix.

Ici, le mouvement paraît plus hésitant.

Les éléments fournis mentionnent néanmoins l’apparition d’un premier flux significatif après plusieurs mois de désengagement.

Même s’il reste limité à ce stade, ce changement est observé de près par les investisseurs spécialisés.

Les sociétés minières ne sont pas une simple réplique du prix de l’or.

Leur valeur dépend notamment :

Lorsque le cours de l’or progresse, une partie importante de cette hausse peut se retrouver dans les marges des producteurs.

C’est ce mécanisme qui explique souvent les variations plus marquées des actions minières.

Cette amplification fonctionne toutefois dans les deux sens.

Les minières ont également tendance à subir des corrections plus importantes lorsque le prix de l’or recule.

C’est pourquoi elles sont généralement considérées comme plus sensibles que le métal physique lui-même.

Les dernières données citées montrent une inflation qui reste élevée :

Ces chiffres témoignent de pressions sur les prix qui demeurent significatives.

Les éléments présentés évoquent également des données d’emploi décevantes aux États-Unis.

Cette évolution alimente les débats sur l’orientation future de la politique monétaire.

Selon les informations fournies, les marchés considèrent comme probable une baisse des taux directeurs.

Pour l’or, deux conséquences sont souvent surveillées :

Ces deux facteurs sont généralement considérés comme favorables au métal jaune.

Même si les minières ont leur propre dynamique, le prix de l’once demeure l’indicateur central du secteur.

Les entrées et sorties de capitaux dans les ETF aurifères permettent d’évaluer l’intérêt des investisseurs.

Dans le contexte actuel, leur évolution apparaît particulièrement importante.

Les marchés surveillent également :

Ces variables influencent souvent l’attractivité relative de l’or par rapport aux autres classes d’actifs.

L’une des particularités de la situation actuelle réside dans le décalage entre les performances boursières et les flux d’investissement.

Les minières affichent une progression très importante, mais les capitaux n’ont pas encore pleinement accompagné ce mouvement selon les éléments présentés.

Dans certains cycles de marché, ce type de configuration peut conduire à une seconde phase de hausse si les investisseurs reviennent progressivement vers le secteur.

À l’inverse, l’absence durable de nouveaux flux peut aussi limiter la poursuite de la dynamique.

À ce stade, les données disponibles montrent surtout un marché soutenu par la progression du prix de l’or et par un environnement monétaire perçu comme plus favorable.

L’évolution future dépendra largement de la trajectoire des taux, du dollar et de l’appétit des investisseurs pour le secteur.