March 20, 2026

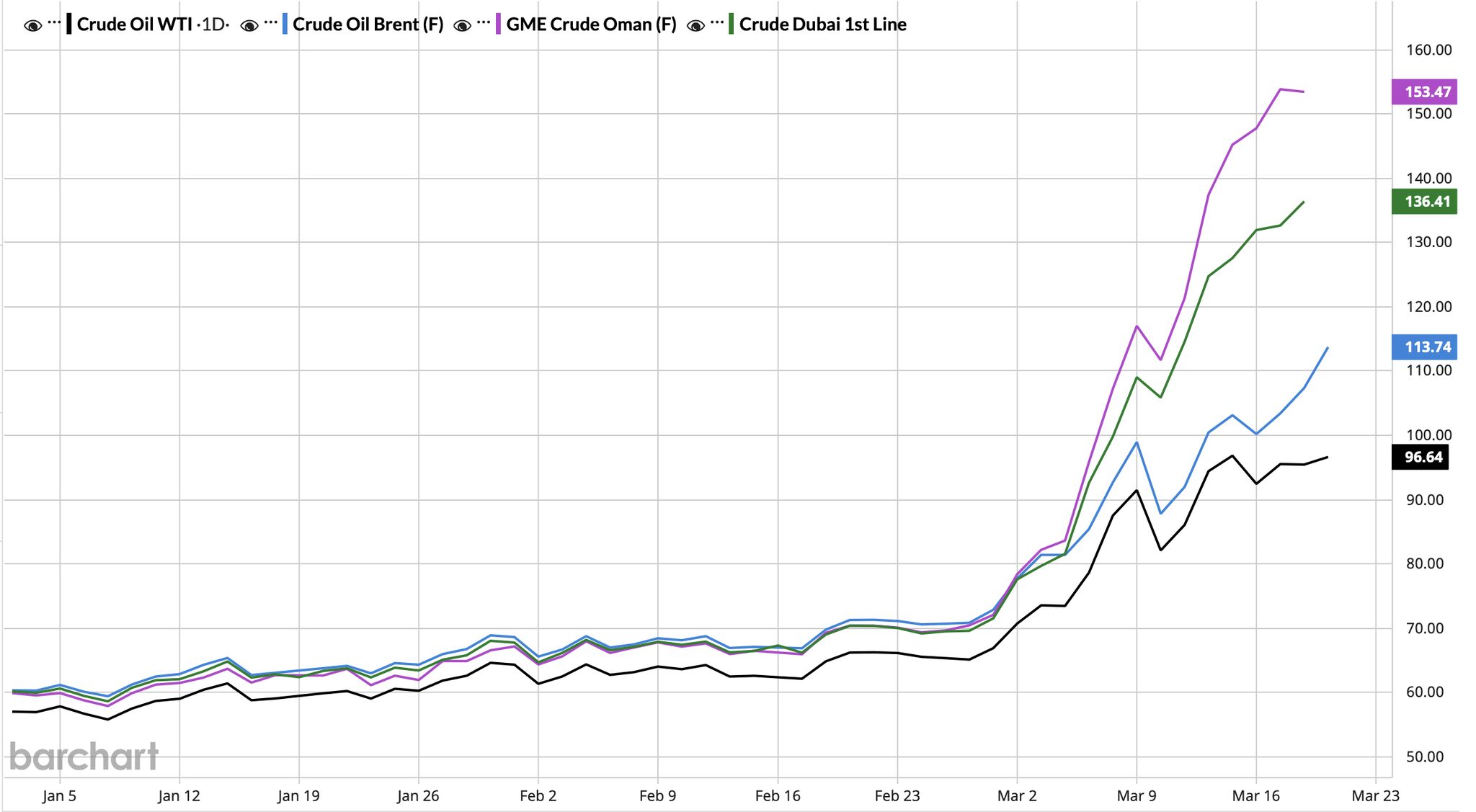

Le Brent évolue autour de 110–115 dollars par baril.

Mais certains pétroles du Moyen-Orient, notamment les références Dubai et Oman, se négocient autour de 135–150 dollars sur le marché spot.

Dans le même temps :

Les écarts entre les différentes références pétrolières atteignent ainsi des niveaux rarement observés.

Le pétrole n’a jamais réellement eu un prix mondial unique.

Plusieurs facteurs expliquent les écarts entre les références :

Tous les pétroles ne se ressemblent pas.

Certains sont :

D’autres nécessitent davantage de traitement.

Ces différences influencent directement leur prix.

Le pétrole reste un marché physique.

Même dans un marché mondialisé, le transport :

reste déterminant.

En période de tension, ces contraintes deviennent centrales.

Le Brent reste un benchmark international soutenu par :

Le marché européen et atlantique conserve encore certaines capacités d’ajustement.

Le WTI reflète une situation encore différente.

Les États-Unis bénéficient :

Le WTI intègre donc autant :

Les références Dubai et Oman racontent une autre histoire.

Ces marchés reflètent une tension immédiate sur les barils réellement disponibles en Asie.

Plusieurs éléments amplifient cette pression :

Autrement dit :

la rareté physique locale devient plus importante que le prix “théorique” du pétrole mondial.

Dans les périodes de stress, le marché tend souvent à converger vers le prix marginal du dernier baril livrable.

Le prix marginal correspond au coût du dernier baril réellement disponible pour équilibrer l’offre et la demande.

C’est souvent ce prix qui révèle la tension réelle du système.

Le risque actuel est donc de sous-estimer le choc énergétique mondial en regardant uniquement :

Les tensions asiatiques peuvent progressivement se transmettre au reste du monde via :

Les économies asiatiques fortement dépendantes des importations énergétiques subissent déjà :

Ces ajustements peuvent apparaître avant même une transmission complète à l’inflation globale.

Si les tensions se diffusent vers les marchés occidentaux :

Le pétrole devient alors un vecteur de transmission macroéconomique mondial.

Le principal changement est peut-être là :

le sujet n’est plus seulement la production pétrolière.

Le sujet devient la capacité du système à :

Dans un marché énergétique fragmenté, la logistique devient aussi stratégique que l’offre elle-même.

Le temps nécessaire au redémarrage des infrastructures après un conflit devient également un facteur clé.

Même lorsque les tensions géopolitiques diminuent, le retour à la normale peut rester lent :

Le marché pétrolier ne fonctionne pas comme un interrupteur que l’on rallume instantanément.