September 15, 2025

Les indicateurs de positionnement signalent un retour progressif de l’appétit pour le risque.

Selon les données présentées, le positionnement agrégé se situe autour du 58e percentile historique, un niveau compatible avec un biais haussier modéré mais encore éloigné des sommets observés durant l’été.

Cette situation suggère que les investisseurs restent globalement constructifs sur les marchés financiers sans afficher de confiance excessive.

Le VIX, souvent considéré comme le baromètre de la volatilité du marché américain, évolue sous le seuil de 15.

Parallèlement, plusieurs hedge funds maintiennent des positions vendeuses sur la volatilité.

Cette configuration traduit une confiance élevée dans la stabilité du marché. Elle peut toutefois devenir une source de fragilité si un événement inattendu venait modifier brutalement les anticipations des investisseurs.

Les CTAs (Commodity Trading Advisors), qui ajustent leurs positions en fonction des tendances de marché, conservent une exposition positive aux actions.

Néanmoins, les éléments fournis indiquent qu’ils ont légèrement réduit cette exposition récemment.

Le soutien mécanique provenant de ces acteurs demeure donc présent, mais apparaît moins important qu’au cours des semaines précédentes.

Les investisseurs particuliers américains sont redevenus acheteurs d’actions.

Cette dynamique contribue à soutenir le marché domestique, en particulier les sociétés de plus petite capitalisation, souvent plus sensibles aux flux de détail.

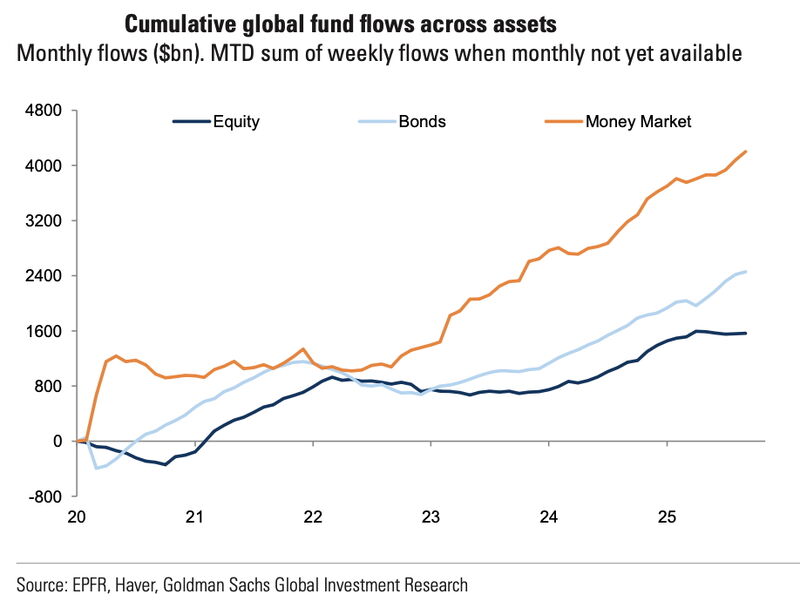

L’analyse des flux observés au cours des quatre dernières semaines permet de mieux comprendre l’état d’esprit des investisseurs.

Les flux vers les véhicules monétaires restent soutenus.

Cette accumulation de liquidités suggère qu’une partie des investisseurs conserve des réserves en attente d’une meilleure visibilité sur l’évolution des marchés et de la politique monétaire.

Les entrées de capitaux concernent la plupart des segments obligataires :

Les flux se concentrent néanmoins davantage sur les maturités courtes.

Cette préférence traduit une recherche de rendement tout en limitant l’exposition aux variations de taux d’intérêt.

La dette émergente libellée en monnaie locale se distingue également par sa solidité relative.

Contrairement aux périodes de forte conviction, les flux actions ne sont pas parfaitement synchronisés.

Les marchés européens enregistrent des flux positifs tandis que les actions américaines affichent une situation proche de l’équilibre ou légèrement négative.

Les marchés émergents bénéficient également d’entrées de capitaux.

Cette dispersion illustre l’absence d’un consensus fort à l’échelle mondiale.

Les positions sur l’or, via les ETF et les marchés à terme, demeurent proches de leurs plus hauts niveaux.

Cette situation est notable car elle coexiste avec un retour de l’appétit pour le risque.

Elle suggère que de nombreux investisseurs continuent de conserver des instruments de protection malgré un environnement de marché favorable.

Les flux et le positionnement fournissent des indications utiles sur la psychologie du marché.

Un marché déjà fortement investi peut devenir plus vulnérable aux mauvaises nouvelles, faute de nouveaux acheteurs disponibles.

À l’inverse, un marché encore modérément exposé conserve un potentiel d’allocation supplémentaire si les nouvelles restent favorables.

Dans le contexte actuel, les indicateurs semblent davantage refléter une confiance prudente qu’un excès spéculatif.

Dans cette hypothèse, les marchés pourraient être confrontés à une réévaluation rapide des anticipations.

Les éléments présentés suggèrent :

Un tel scénario pourrait remettre en question certaines valorisations construites autour de l’hypothèse d’un assouplissement monétaire.

Il s’agit du scénario considéré comme le plus attendu.

Cette option pourrait prolonger la dynamique actuelle avec :

Dans ce cas, les marchés recevraient essentiellement une confirmation des attentes déjà intégrées dans les prix.

Une réduction plus importante pourrait provoquer une réaction initiale très positive.

Les éléments présentés évoquent :

Toutefois, une baisse plus agressive pourrait également soulever des questions sur l’état réel de l’économie et sur les préoccupations de la banque centrale.

La situation actuelle se caractérise par un équilibre entre optimisme et prudence.

Les investisseurs continuent de s’exposer aux actions, aux obligations et aux marchés émergents, mais conservent parallèlement des positions significatives en liquidités, en obligations de courte maturité et en or.

Cette combinaison traduit un marché qui reste favorable au risque tout en se préparant à plusieurs scénarios possibles.

La réunion de la Fed représente désormais le principal point d’inflexion à court terme. Son impact dépendra moins de la décision elle-même que de l’interprétation que les investisseurs feront du message envoyé par la banque centrale sur la croissance, l’emploi et l’inflation.