May 27, 2025

La demande pétrolière montre plusieurs signes d’essoufflement.

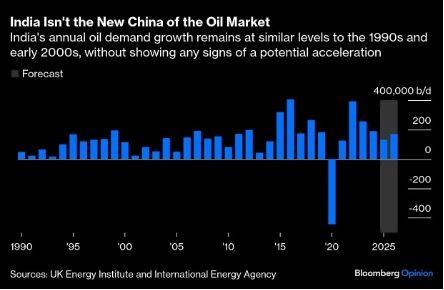

En Inde, la croissance attendue de la demande en 2025 n’est que de 130 000 barils par jour, son plus bas niveau hors période Covid depuis dix ans. Plusieurs facteurs sont avancés : une urbanisation encore limitée à 35 %, une économie davantage orientée vers les services et une transition rapide vers les deux-roues électriques.

Dans les pays de l’OCDE, la tendance est également négative. La demande reculerait de 120 000 barils par jour en 2025, puis de 240 000 barils par jour en 2026.

La transition électrique ajoute une pression supplémentaire. En 2024, 17 millions de voitures neuves étaient électriques ou hybrides rechargeables, soit 20 % du marché. En 2025, ce chiffre pourrait atteindre 20 millions, soit 27 % des ventes. En Chine, deux véhicules électriques sur trois sont désormais moins chers que leurs équivalents thermiques, sans subvention.

Du côté de l’offre, l’OPEP+ a annoncé plusieurs hausses de production surprises : 411 000 barils par jour en juin, avec un volume similaire attendu en juillet.

L’objectif officiel est de répondre à la demande. Mais ces hausses peuvent aussi refléter une volonté de discipliner certains producteurs dépassant leurs quotas, comme le Kazakhstan, la Russie ou l’Irak, tout en défendant les parts de marché.

Les États-Unis restent un acteur dominant. Leur production est attendue à 20,9 millions de barils par jour en 2026. Le pétrole de schiste ralentit toutefois, avec moins d’investissements et des prévisions revues à la baisse pour 2025 et 2026.

Malgré cela, la production américaine dépasse celle de l’Arabie saoudite et de la Russie réunies.

Résultat : en 2025, l’offre augmenterait de 1,6 million de barils par jour, contre seulement 740 000 barils par jour pour la demande.

Le niveau des stocks devient central.

Après plusieurs années de déstockage, les inventaires repartent à la hausse. Ils restent historiquement bas, mais l’absence de tension nette sur l’offre ou sur la demande limite leur capacité à soutenir durablement les prix.

Dans ce contexte, le marché semble moins sensible aux risques géopolitiques. Ukraine, détroit d’Ormuz, tensions entre l’Iran et Israël : ces facteurs restent présents, mais les réactions de prix apparaissent plus contenues.

Cela peut suggérer que le risque géopolitique est désormais traité comme un élément structurel du marché, plutôt que comme un choc exceptionnel.

Le pétrole fait face à une combinaison défavorable : une demande moins robuste, une offre fragmentée mais croissante, et des alternatives énergétiques qui gagnent du terrain.

La demande est freinée par la maturité des grands marchés, la progression des véhicules électriques et l’évolution de certaines économies vers des modèles moins intensifs en énergie.

L’offre, elle, continue d’augmenter, notamment sous l’effet des décisions de l’OPEP+ et de la production américaine.

Dans ce cadre, les prix pourraient manquer de moteur haussier durable. Un choc majeur resterait capable de provoquer une réaction importante, mais en l’absence d’un tel événement, le marché semble davantage orienté vers une logique de stagnation que vers une tension structurelle.