March 18, 2026

Plusieurs signaux de marché coexistent actuellement :

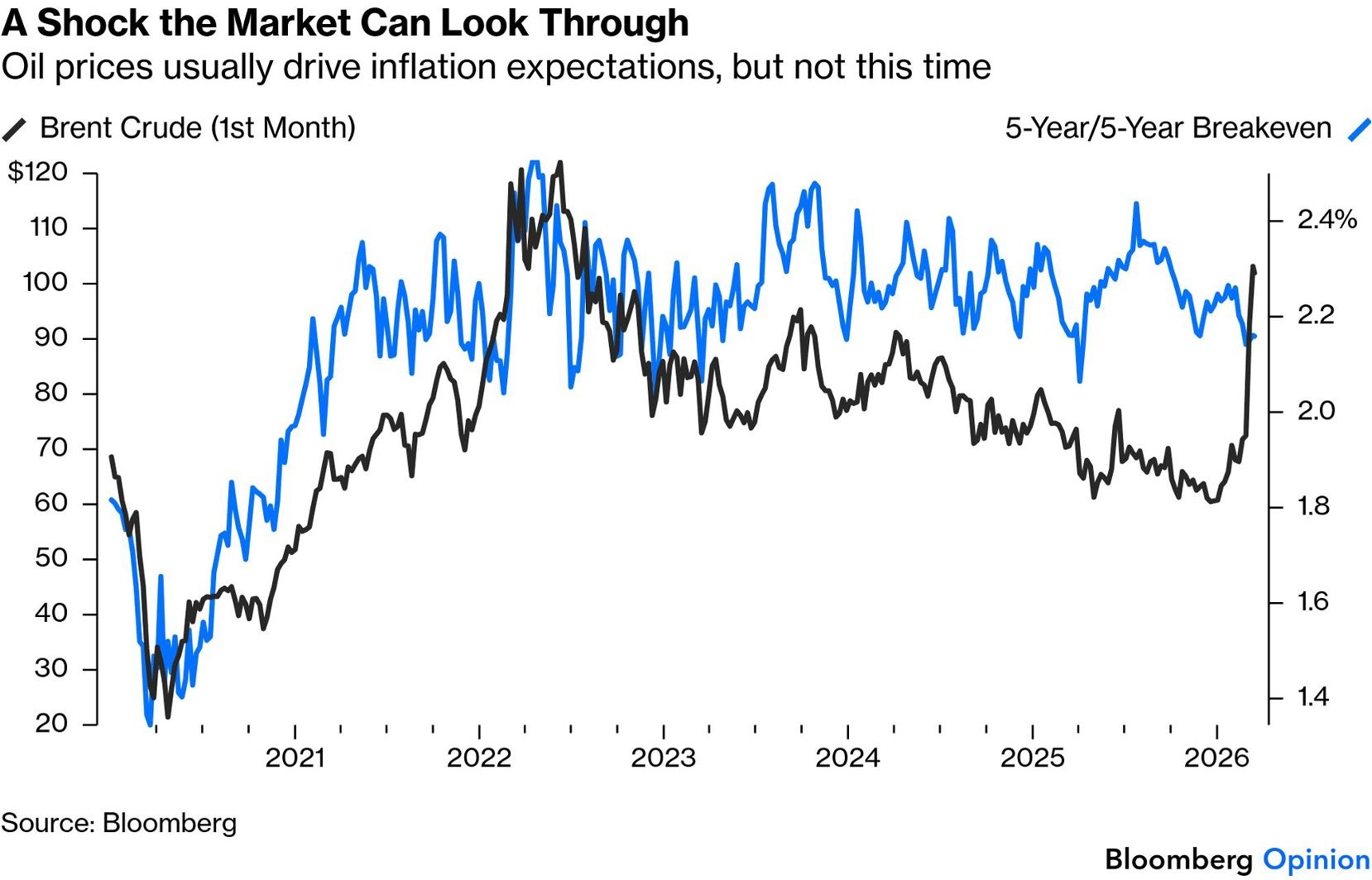

Le point le plus important est probablement là :

malgré le choc énergétique, le marché ne modifie pas fortement sa vision de l’inflation structurelle à long terme.

Pour comprendre le message des marchés, il faut distinguer plusieurs indicateurs.

Le breakeven inflation mesure l’inflation anticipée par le marché obligataire.

Le “5 ans dans 5 ans” correspond à une estimation de l’inflation moyenne attendue sur cinq ans… mais dans cinq ans.

Cet indicateur reste proche de :

Autrement dit :

le marché considère encore le choc pétrolier comme principalement temporaire.

Les TIPS sont des obligations américaines indexées sur l’inflation.

Leur rendement représente une approximation des taux réels.

Or ces taux réels ont relativement peu réagi malgré la hausse du pétrole.

Cela suggère que le marché ne voit pas encore :

Le mouvement des taux nominaux semble refléter autre chose :

une hausse de la prime de risque.

Le conflit au Moyen-Orient augmente l’incertitude globale :

Les investisseurs demandent donc davantage de rémunération pour détenir des obligations longues.

Même si le marché ne voit pas encore une inflation durable, le choc énergétique augmente l’incertitude sur :

Le contexte budgétaire joue également un rôle important.

Dans un environnement de déficits élevés, les marchés doivent absorber davantage d’émissions obligataires.

Cette offre importante peut maintenir une pression structurelle sur les taux longs.

C’est probablement le point central.

Le marché ne semble pas craindre aujourd’hui une inflation totalement hors de contrôle.

Le sujet devient plutôt :

combien faut-il être rémunéré pour porter du risque dans un monde plus instable ?

Autrement dit :

la hausse des taux ne reflète pas uniquement une question d’inflation.

Elle reflète aussi :

Même sans accélération majeure de l’inflation, les taux longs peuvent rester élevés si :

Des taux plus élevés augmentent progressivement :

Le sujet devient donc structurel.

Certains segments restent particulièrement vulnérables :

Tant que les primes de risque restent élevées, les valorisations peuvent rester sous pression.

Pendant longtemps, les marchés ont évolué dans un environnement dominé par :

Le contexte actuel semble différent.

Le système doit désormais intégrer :

Le marché obligataire commence donc à revaloriser le risque lui-même.

Le changement est important :

le sujet n’est plus seulement le niveau de l’inflation.

Le sujet devient le prix du capital dans un monde plus fragmenté et plus endetté.