June 17, 2026

Selon les éléments fournis, les émissions mondiales de dette, d'actions et de prêts totalisent près de 5 000 milliards de dollars depuis le début de l'année, un record pour cette période.

La majeure partie de cette progression provient du marché obligataire Investment Grade, c'est-à-dire des obligations émises par des entreprises bénéficiant d'une qualité de crédit élevée.

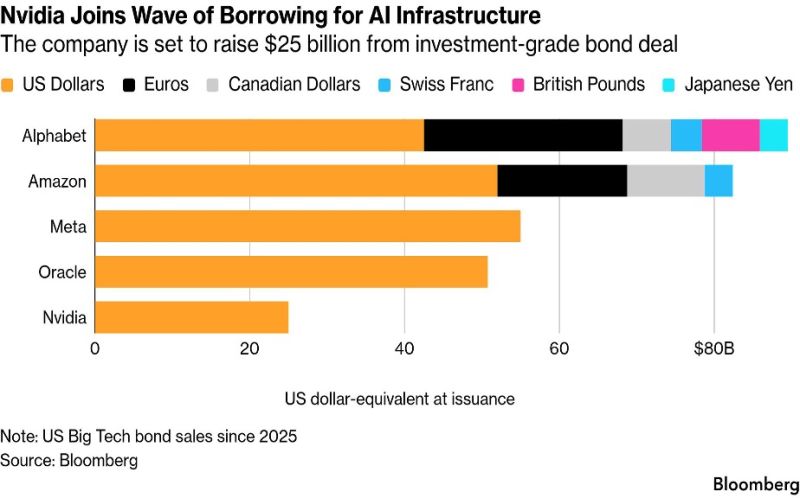

Depuis 2025, Alphabet, Amazon, Meta, Oracle et désormais NVIDIA ont levé ensemble plus de 240 milliards de dollars sur les marchés obligataires.

Les éléments fournis indiquent également que NVIDIA prépare une émission obligataire d'environ 25 milliards de dollars, la première depuis 2021.

Parallèlement, les hyperscalers devraient investir environ 770 milliards de dollars en 2026, soit l'équivalent de 100 % de leurs flux de trésorerie opérationnels.

Pendant de nombreuses années, la baisse des taux d'intérêt a constitué un puissant soutien à l'investissement des entreprises.

Les éléments fournis montrent qu'aujourd'hui, la situation est différente.

Malgré des coûts de financement supérieurs à ceux observés entre 2010 et 2021, les entreprises continuent d'emprunter massivement.

Ce comportement peut traduire une confiance importante dans les projets financés.

Lorsqu'une entreprise accepte de lever des capitaux à des taux plus élevés, elle considère généralement que les investissements réalisés devraient générer, à terme, un rendement supérieur à leur coût de financement.

Selon les éléments fournis, l'intelligence artificielle accélère cette dynamique.

Le développement de centres de données, de capacités de calcul, de réseaux électriques et d'infrastructures numériques nécessite des montants d'investissement rarement observés depuis plusieurs décennies.

Les informations présentées décrivent une phase où l'intelligence artificielle ne repose plus uniquement sur le développement de logiciels, mais également sur des infrastructures physiques de grande ampleur.

Même les entreprises les plus rentables ne disposent plus nécessairement de suffisamment de ressources internes pour financer seules cette expansion.

Les volumes d'émissions observés apportent plusieurs enseignements.

Les éléments fournis suggèrent tout d'abord qu'ils restent peu compatibles avec un scénario de fermeture des marchés de financement ou de forte aversion au risque.

Ils montrent également que les investisseurs privilégient les entreprises disposant :

Autrement dit, les taux restent élevés, mais les capitaux demeurent disponibles pour les projets considérés comme stratégiques et susceptibles de soutenir la croissance future.

L'abondance actuelle des financements ne constitue pas, à elle seule, une garantie de création de valeur.

Les éléments fournis soulignent que plus les dépenses d'investissement augmentent, plus les marchés seront attentifs à leur capacité à générer une progression durable des bénéfices.

Le sujet ne porte donc pas uniquement sur la possibilité de financer ces investissements, mais également sur leur rentabilité future.

Le marché obligataire délivre aujourd'hui un message différent de celui généralement associé à un environnement de taux élevés.

Le coût du capital reste supérieur à celui de la décennie précédente, mais les entreprises les mieux notées continuent d'accéder à des financements importants pour développer leurs infrastructures.

Cette évolution traduit moins un retour aux conditions monétaires d'avant 2022 qu'une adaptation des entreprises à un nouvel environnement, où les investissements liés à l'intelligence artificielle prennent une dimension comparable aux grands cycles industriels du passé.