September 29, 2025

Les stablecoins sont des crypto-actifs conçus pour reproduire la valeur d’une monnaie traditionnelle, le plus souvent le dollar américain. Leur objectif est de permettre des transferts rapides et peu coûteux tout en évitant la forte volatilité généralement associée aux cryptomonnaies.

Parmi eux, Tether (USDT) occupe une position dominante.

Créé en 2014 et adossé au dollar, l’USDT est devenu la principale monnaie d’échange de l’écosystème crypto. Son usage dépasse désormais le seul cadre du trading et s’étend progressivement aux paiements internationaux.

Selon les éléments disponibles, Tether représente près de 60 % du marché des stablecoins, avec plus de 170 milliards de dollars en circulation. L’entreprise viserait une valorisation de 500 milliards de dollars, un niveau comparable à celui attribué à certaines des plus grandes sociétés technologiques privées.

L’essor de Tether ne s’oppose pas nécessairement à celui du Bitcoin.

Le Bitcoin est généralement présenté comme un actif décentralisé utilisé comme réserve de valeur ou comme exposition au marché des crypto-actifs. Sa valeur fluctue librement en fonction de l’offre et de la demande.

Tether poursuit un objectif différent : maintenir une valeur stable équivalente à un dollar. Il agit comme une forme de dollar tokenisé, facilitant les échanges, les règlements et les transferts de capitaux au sein de l’économie numérique.

Ces deux actifs remplissent donc des fonctions distinctes. L’un attire les investisseurs à la recherche d’exposition au marché crypto, tandis que l’autre sert principalement d’infrastructure de transaction.

Plusieurs facteurs expliquent l’adoption massive de l’USDT.

Chaque USDT est censé être adossé à des réserves, notamment sous forme de liquidités et de bons du Trésor américain. Cette structure vise à maintenir la parité avec le dollar.

L’USDT est largement utilisé dans les échanges de crypto-actifs ainsi que dans certains flux de paiements internationaux. Cette utilisation généralisée renforce sa liquidité et son attractivité.

Selon les données mentionnées, Tether a généré plus de 13 milliards de dollars de bénéfices en 2024, avec une marge supérieure à 90 %.

Cette profitabilité repose notamment sur les revenus générés par les actifs détenus en réserve.

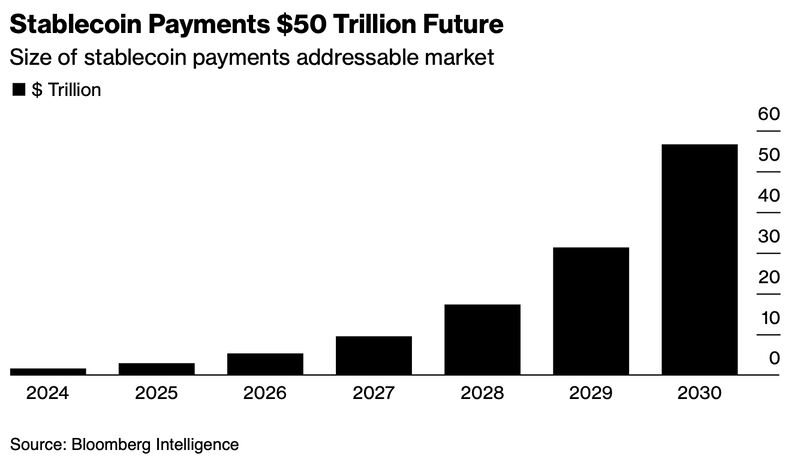

Les stablecoins occupent désormais une place croissante dans les réflexions réglementaires américaines.

Dans le contexte présenté, Washington favorise le développement de stablecoins liés au dollar pour plusieurs raisons.

D’abord, ils contribuent à étendre l’usage du dollar dans l’économie numérique mondiale. Ensuite, ils créent potentiellement de nouvelles sources de revenus financiers et fiscaux. Enfin, la loi de juillet 2025 sur les « payment stablecoins » leur fournit un cadre juridique dédié.

Cette dynamique positionne les stablecoins comme un outil pouvant accompagner la diffusion du dollar au sein des infrastructures financières numériques.

L’essor de Tether reflète une évolution plus large de l’écosystème financier numérique.

D’un côté, les stablecoins répondent à une demande croissante de transferts rapides, de paiements internationaux et de règlements numériques. Leur stabilité apparente facilite leur utilisation dans des contextes où les cryptomonnaies traditionnelles peuvent être jugées trop volatiles.

De l’autre, leur développement soulève plusieurs interrogations. La qualité des réserves, le niveau de transparence financière ou encore les interactions avec le système bancaire restent des sujets suivis de près par les régulateurs et les investisseurs.

L’enjeu dépasse désormais le seul marché crypto : il concerne potentiellement la manière dont le dollar circule dans l’économie numérique mondiale.

Tether ne dispose pas d’un niveau d’audit comparable à celui d’une société cotée, ce qui alimente régulièrement les interrogations sur la composition et le contrôle de ses réserves.

Une part importante des revenus semble liée aux actifs détenus en réserve. Une baisse des rendements obligataires américains pourrait donc réduire significativement la rentabilité du modèle.

Selon les éléments présentés, une croissance importante des stablecoins pourrait détourner une partie des dépôts bancaires traditionnels, avec des conséquences potentielles pour certains établissements financiers.