January 11, 2026

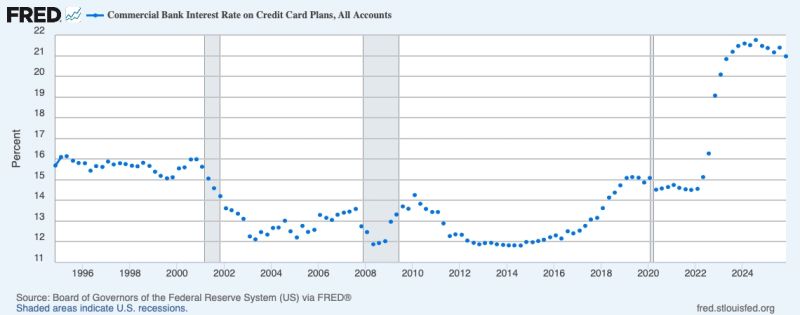

Donald Trump souhaite imposer un plafond de 10 % sur les taux d’intérêt des cartes de crédit.

L’objectif affiché est de protéger les ménages contre des taux jugés excessifs, souvent compris entre 20 % et 30 %.

Le sujet est particulièrement sensible aux États-Unis, où les cartes de crédit occupent une place centrale dans la consommation des ménages.

Le crédit revolving — crédit renouvelable associé aux cartes — est toutefois l’un des produits les plus risqués du système bancaire américain.

Les taux de défaut y sont historiquement :

Lorsque la Fed relève ses taux, le coût de ce type de crédit augmente généralement rapidement, ce qui accentue la pression financière sur les ménages les plus exposés.

Un plafond sur les taux peut sembler favorable aux consommateurs à première vue.

Mais les marchés rappellent qu’un prix plafonné peut aussi modifier profondément l’offre de crédit.

Si les banques ne peuvent plus compenser le risque par des taux plus élevés, elles disposent essentiellement de trois leviers :

Autrement dit, un taux plus bas ne signifie pas nécessairement un crédit plus accessible.

Les ménages les plus fragiles pourraient même devenir les premiers exclus du système.

Les marchés surveillent particulièrement :

Les cartes de crédit représentent une activité historiquement très rentable pour les grandes banques américaines.

Une compression forcée des taux pourrait modifier :

Les investisseurs suivent également la réaction des banques concernant :

Les marchés interprètent largement cette annonce comme une mesure de cycle électoral.

Dans un contexte de tensions sur le pouvoir d’achat, Donald Trump semble chercher plusieurs objectifs :

Le sujet des cartes de crédit possède une forte portée symbolique car il touche directement :

Cette séquence illustre une transformation plus large de l’environnement économique américain.

Les marchés doivent désormais intégrer un risque politique plus direct dans certains mécanismes traditionnellement laissés au marché :

Cette évolution peut produire des effets contradictoires.

Les investisseurs semblent ainsi considérer que la politique économique américaine entre dans une phase plus interventionniste, où les décisions politiques peuvent brouiller la lecture traditionnelle des signaux économiques et financiers.